講師:元 日本証券経済研究所 特任リサーチ・フェロー 杉田 浩治 氏

投資信託への投資は長期が望ましいといわれます。なぜ長期投資が良いのでしょうか。

1年当たりコストを下げられる

投資信託のコストとして、①ファンド購入時に販売会社に支払う申込手数料(無料の場合もあります)、②毎年の信託報酬(ファンド財産の運用・保管・投資家サービス等に対する報酬で毎日ファンド資産から引き落とされます)、③換金時に支払うファンド繰入金(「信託財産留保額」と呼ばれます)があります。(なお、③のファンド繰入金については無いファンドもあります。)

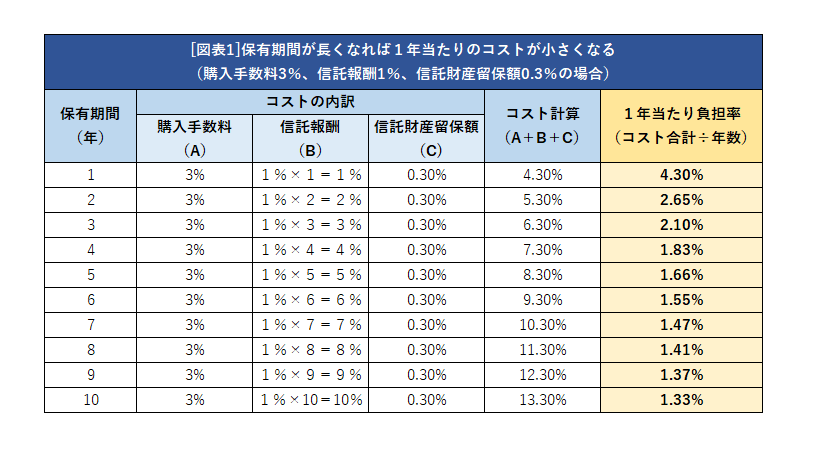

これらを合計して、保有期間に応じ1年当たりのコストを計算しますと図表1のようになります(申込手数料3%、毎年の信託報酬1%、信託財産留保額0.3%の例で計算しました)。申込手数料や信託財産留保額は、申し込み時または換金時にそれぞれ1回だけ支払うコストですから、保有期間が長くなれば1年当り負担率が下がります。したがって信託報酬を加えた合計コストも、保有期間が長くなれば1年当たり負担率が下がるわけです。

収益が安定する

証券に長期投資すると、短期投資に比べ収益のフレ具合が小さくなり安定的収益を得られます。フレの大きい証券である株式の例で見ましょう。図表2は、過去60年間について東京証券取引所1部上場銘柄全体の投資収益(年当たり)を投資期間別に見たものです。

1年投資の場合は最高72.1%、最低(-)40.6%ですから、その開きは112.7%にも及んでいます。それが10年投資では最高22.8%、最低(-)6.8%の開きに縮まります。そして20年投資では最高20.5%に対し最低(-)4.7%となり、さらに40年保有すると最高10.4%、最低でもプラス4.6%ですから開きはわずか5.8%となっています。長期になるほど収益が安定化しているわけです。

株式中心に投資する株式投資信託の場合もこれと似たような傾向になることが想定されます。

短期売買の失敗を防げる

市況の動きを正確に予測できるという人は、長期投資ではなく売り買いにより値ザヤをとろうとするかもしれません。しかし実際にはなかなか困難で、むしろ「高値で買って安値で売る」ことになりかねません。

株式投資の格言に「"もう"は"まだ"なり、"まだ"は"もう"なり」というのがあります。もう底値だろうと思って買ったらまだ下がる、反対にまだ下がるだろうと買い控えていたらもう上がり始めていた、といったことがよくある。つまり、相場の高安は後になってみないと分からないといっているのです。

アメリカでは「短期売買は難しい。なぜなら"買い時"だけでなく"売り時"も当てなくては成功しない。二つとも当てるのは困難だ」という人もいます。

また最近注目されている行動心理学の研究によると「投資家は儲かったときには自分の成功を確認したくて少しの儲けで売ってしまい、損をしているときには自分の失敗を認めたくなくて行動をためらうので損失を広げてしまう傾向がある」といわれています。

以上のように、コスト、収益実績、市況予想の難しさなどから考えて、平均的には長期投資の方がより良い成果を期待できるといえるでしょう。