企業年金コンサルタントで社会保険労務士の船橋郁恵氏が社会保険労務士の皆様へ

退職給付制度について4回シリーズで解説します!

第2回「DC制度の仕組みと企業型DCのポイント」

・広がりを見せている企業型DCの導入

企業年金制度のひとつに、企業型確定拠出年金制度(企業型DC)があります。離職や転職の際のポータビリティや、会社が拠出した掛金を損金算入できるなどのメリットがあり、企業型DCを導入する企業は年々増えてきています。資産形成の必要性の認識の高まりやさまざまな働き方の選択肢の広がりを受けて、企業型DCは今後も広がっていくと考えられます。

企業型DCの制度導入を検討・サポートするにあたっては、DC制度全体の知識が不可欠です。まずは、DC制度の基本的な仕組みを確認しましょう。

・DC制度の仕組みと拠出限度額

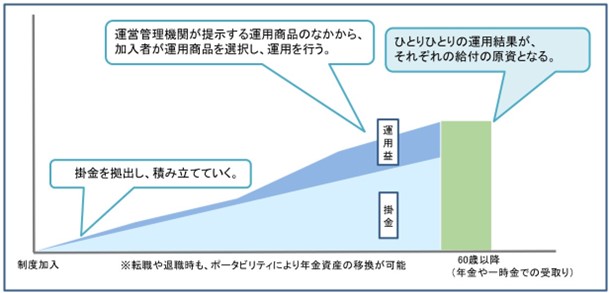

DC制度では、拠出された掛金が加入者ごとに区分され、運営管理機関が提示する運用商品のなかから加入者が自らの判断で運用指図を行います。そして、拠出した掛金と運用益との合計額をもとに、給付額が決定される仕組みです。

自らの判断で運用を行うため、加入者自身のライフプランに合わせたスタイルでの資産管理が可能となります。また、資産の状況を自分で確認することもでき、より自主性を重んじることができるという点も、DC制度が広がる理由となっているでしょう。

(DC制度のイメージ)

DC制度には、会社が制度を導入し掛金を拠出する企業型DCと、個人が任意で加入し掛金を拠出する個人型年金(iDeCo)があります。

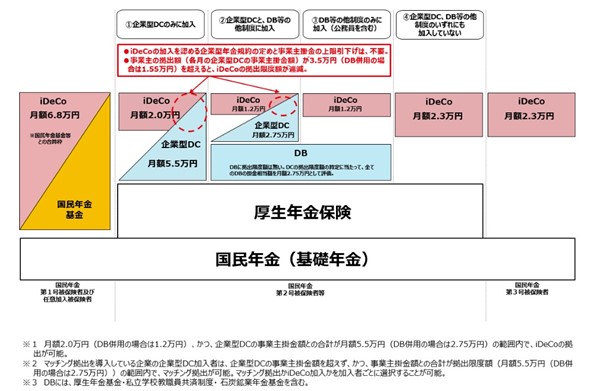

国民年金に加入している人は、原則すべての人がDC制度に加入することができますが、加入できる制度や拠出限度額は、働き方や勤務先で加入している企業年金制度等によって異なります。現行のDC拠出限度額は、下図の通りです。

(現行のDC拠出限度額) 出典:厚生労働省ホームページ

出典:厚生労働省ホームページ

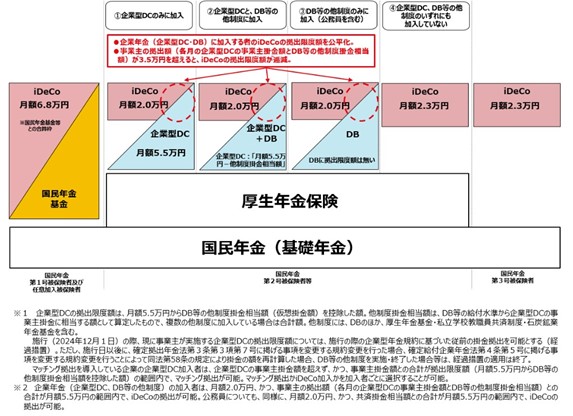

2024年12月以降は、企業年金等加入者のDC拠出限度額を公平化するため、確定給付企業年金(DB)等の掛金水準を踏まえて、DC拠出限度額が定められるようになります。

(2024年12月以降のDC拠出限度額) 出典:厚生労働省ホームページ

出典:厚生労働省ホームページ

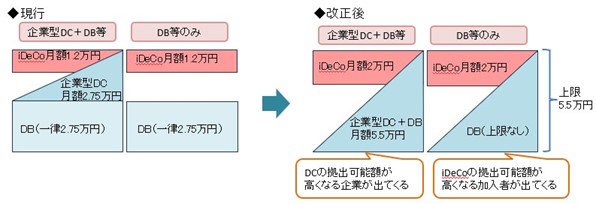

改正によってDC拠出限度額が変更となるのは、上記図表の

②企業型DCと、DB等の他制度に加入

③DB等の他制度のみに加入(公務員を含む)

に該当するケースです。改正のイメージ図は下の通りです。

現行制度では、②、③ともに多くのDB等で掛金水準が2.75万円未満であるにもかかわらず、一律で2.75万円と算定されていましたが、改正後は、加入しているDB等規約ごとの算定となります。

改正後の②では、企業型DC拠出額が、企業型DC掛金+DB等の掛金相当額で5.5万円以下となるため、DB等の掛金相当額が2.75万円未満の企業では、企業型DCの拠出限度額が現行と比べて高くなります。また、従業員がiDeCoに加入する場合も、この範囲内で上限2万円まで拠出可能となります。

また、改正後の③では、従業員はDB等の掛金相当額との合計額が5.5万円以下の範囲内で、上限2万円までiDeCoが拠出可能となります。

改正によって、多くの企業ではDC拠出限度額が高くなることが想定されますが、DB等の掛金相当額が2.75万円を超えている企業では、逆にDC拠出限度額が低くなることもあります。加入者である従業員のDC拠出限度額に影響するため、DB等を導入している場合は、DB等の掛金相当額を規約に明記し、従業員に周知することが必要となります。

なお、改正によって影響があるのは②、③のケース、つまりDB等を導入しているケースです。これから企業年金制度を導入しようとする企業が企業型DCのみを検討する場合は、企業型DCの拠出限度額は現行の月額5.5万円から変更ありません。

・DC制度における税制優遇措置

DC制度は将来の資産形成支援のための制度で、原則60歳前に資産を引き出すことはできません。そして、着実に将来の資産形成につながるよう、さまざまな場面で税制優遇措置を受けることができます。

【掛金拠出時】

加入者が拠出した掛金は、全額が所得控除の対象となり、所得税や住民税などの税金が軽減されます。また、事業主が拠出した掛金は全額損金算入の対象となります。

【運用時】

通常、運用をして得た利益には税金が掛かりますが、DC制度の場合は運用中の運用益は非課税で、その分も再投資にまわすことができます。また、積立金に掛かる特別法人税の課税は、現在停止されています。

【受取り時】

DC制度の老齢給付金は、60歳以降に受取ることができます。一時金で受取る場合は退職所得控除の対象となり、年金で受取る場合は公的年金等控除の対象となります。

・コンサル目線で考える企業型DC導入時の検討ポイント

企業型DCは、少人数でも受入れ可能な運営管理機関が増え、中小企業でも導入しやすい制度となっています。ここでは、制度導入の際の検討ポイントを見ていきましょう。

(1)運営管理機関の選定

企業型DCを導入する際、運営管理機関をどこにするかが大きなポイントとなります。制度導入時や運営時にかかるコスト負担はもちろんのこと、運用商品はどのようなものがあるか、加入者となる従業員へのサポートは充実しているかなど、加入者の目線に立って運営管理機関を選定するようにしましょう。

(2)制度の対象者や掛金額の検討

企業型DCの加入者となるのは厚生年金保険の被保険者である従業員で、一定の職種や勤続期間などで対象者を定めることができます。また、掛金額も、役職や勤続年数などによって異なる金額とすることもでき、柔軟な制度設計が可能です。

ただし、あまり複雑な制度設計をすると、代替措置の検討や規程の整備などの負担も大きくなります。制度導入時や導入後の事務負担も考慮しつつ、企業に合った制度設計となるよう検討することが必要です。

なお、DC掛金の原資を企業型DCの事業主掛金として拠出するか、前払い退職金として給与で受取るかを従業員が選択できる、いわゆる「選択制」の場合は、制度の対象者は「希望者」となります。

特に事業主掛金の捻出が難しい中小企業では、給与の一部を労使合意のもとで減額し、それをDC掛金の原資としたうえで、企業型DCの事業主掛金として拠出するか毎月の給与で受取るかを従業員が選択する仕組みを導入しているケースがあります。給与の一部を事業主掛金として拠出することで、社会保険料の負担額が少なくなるという情報を目にすることも多いですが、いっぽうで、同様の影響は社会保険や雇用保険などの給付金の額にも及ぶことになります。「選択制」を導入する場合は、導入後のトラブルを避けるためにも、もしものときの給付額や将来の年金額にも影響する可能性があることを含め、従業員に正確な説明を行うよう、企業をサポートすることが重要と考えます。

(3)その他の制度設計の検討

加入対象者や掛金額の設定が決まったら、その他の細かな部分についても検討をしていきます。おもな検討事項を見ていきましょう。

〇マッチング拠出を導入するか

企業型DCでは、規約に定めることで、加入者も掛金を拠出することができるマッチング拠出を導入することができます。マッチング拠出をして加入者が拠出した掛金額は、全額所得控除の対象となります。ただし、マッチング拠出の掛金額は事業主掛金額を超えない範囲かつ事業主掛金額との合計がDC拠出限度額内となる範囲と定められています。

マッチング拠出を導入している企業型DCの加入者は、マッチング拠出をして企業型DCに追加で掛金を拠出するか、iDeCoに加入するかを個々に選択することができます。事務費用の負担や掛金上限額、運用商品の選択範囲などが異なるため、マッチング拠出を導入することで、加入者の選択肢を広げることができます。

ただし、マッチング拠出を導入する場合は1人ひとりの掛金額の管理や掛金額変更の手続きなどの事務負担が増えるため、そこを考慮したうえで導入の検討が必要です。

〇事業主返還の対象期間を設けるか

事業主返還とは、企業型DCの加入者である従業員が、勤続3年未満での自己都合退職や諭旨解雇、懲戒解雇などによって資格を喪失した場合に、事業主が拠出した掛金額を上限として、加入者の年金資産を事業主に返還することとする仕組みです。事業主返還を設定する場合は、対象期間や返還資産額の算定方法を規約に定めることが必要です。

なお、返還の対象となるのは事業主が拠出した掛金のみのため、マッチング拠出で加入者が拠出した掛金や運用によって得た運用益分は返還の対象外です。また、勤続期間が3年以上の場合は、退職理由にかかわらず事業主返還は認められません。

企業型DCを退職給付制度とするのか、もしくは福利厚生の一環とするのか、企業においての制度導入目的を明確にしたうえで、事業主返還を設定するかを検討すると良いでしょう。

〇休職・休業中の掛金停止はどうするか

企業型DCでは、原則として在職中の事業主掛金停止はできません。ただし、1ヵ月を通じて育児休業や介護休業、また私傷病による休職のために無給となっている期間については、規約に定めることで掛金の停止が可能となります。対象となる期間について、育児・介護休業規程や就業規則などに無給となる旨の定めがあるなど、各規程との整合性がとれていることが要件となるため、検討の際は社内規程の確認・整備が必要となる場合があります。また、掛金停止期間を設ける場合は掛金額停止、再開の手続きが発生することにも留意しましょう。

なお、自己都合以外の休職期間や産前産後休業期間については、無給であっても掛金を停止することはできません。

(4)投資教育の形式や内容の検討

企業型DC加入者に対する投資教育は、制度を導入している事業主の努力義務となっています。DC制度は、それぞれの運用結果が将来の給付額に影響する仕組みですので、適切な資産運用を行うための情報や知識の習得は欠かせません。説明会の実施や勉強会の開催など、制度加入時はもちろんのこと、その後も継続的に投資教育を行うことが大切です。

集合型かオンライン型か、従業員が参加しやすい時期や時間帯はいつか、また、社内の担当者が行うのか外部に委託するのかなど、加入者の資産形成に役立つ方法として、企業に合った形を検討していきましょう。

この他にも、制度導入の際には細かな検討が必要です。制度設計については、運営管理機関でも相談にのってくれるケースがあります。制度導入の目的や企業の思いをしっかりと伝えたうえで、協力の得られる運営管理機関を選定することが、やはり重要となります。

企業担当者と運営管理機関の打合せの際は、可能であればコンサルタントとして同席できると良いと考えています。企業側の立場として、今後のさまざまなケースを想定しつつ、企業に合った制度となるよう設計段階からサポートしていくことが重要です。

企業型DCの導入時に必要となる企業型年金規約の整備、承認については運営管理機関で申請のサポートをしてもらえます。いっぽうで、就業規則の改訂や退職金規程の作成・届出など社内規程の整備に関しては、社会保険労務士によるサポートを必要とする企業も多いでしょう。

現在の規程との整合性や改訂内容の検討などは、制度導入時や導入後の運営をスムーズに進めるための重要なポイントとなるため、企業の今後の方向性を見据えて、より良い制度設計をサポートしていけると良いでしょう。

・企業型DCの導入メリットまとめ

ここまで、DC制度の仕組みと企業型DC導入時の検討ポイントを見てきました。企業型DCは、導入企業にとっても加入者となる従業員にとっても、メリットの多い制度といえます。

【導入企業にとってのメリット例】

・事業主掛金を損金算入できる

・退職給付制度の導入を、人材確保につなげることができる

・投資教育の実施により、従業員のマネーリテラシー向上につなげることができる

・福利厚生の充実を、従業員のモチベーションUPにつなげることができる

【従業員にとってのメリット例】

・年金資産が加入者ごとに区分されるため、自分の資産が明確となる

・自分自身のライフプランに合わせた運用、資産管理ができる

・マッチング拠出時や運用時、受取り時に税制優遇措置がある

・離職や転職時のポータビリティが充実していて、資産形成を継続することができる

企業型DCの導入効果をより大きなものにするためには、各企業の現状や将来の方向性を踏まえ、それぞれの企業に合った制度設計とすることが何より重要です。制度の導入によって、企業の安定性や魅力の向上にもつなげることができると考えています。

(注)本記事内容は、2024年2月時点の情報に基づき作成しております。

■職域で利用できる資産形成制度をわかりやすく解説したハンドブックをプレゼント中!

ガイドブックプレゼントページよりお申込みください。

■第1回「企業の魅力をUPさせる退職給付制度」

■第3回「中小企業が導入可能なiDeCo+制度」

■第4回「従業員の資産形成制度のための福利厚生制度」

- 投資信託協会では「中小企業を応援するマネーセミナー」を各地で開催。第1部ではFPが各制度の解説を、第2部では各地の制度導入企業にご登壇いただき導入にあたってのご苦労やその効果などをお話いただいています。その模様を動画で公開していますので、ぜひご覧ください。

- FPによる(iDeCo、iDeCo+、DC)の解説

- 第1部「制度を活用して会社も社員もハッピーに!」

- 制度導入企業によるパネルディスカッション動画(福岡)

- 第2部「実際はどうなの?導入先輩企業、本音トーク」(登壇企業の業種:IT企業、医療法人) 採録(西日本新聞)

- 制度導入企業によるパネルディスカッション動画(金沢)

- 第2部「実際はどうなの?導入先輩企業、本音トーク」(登壇企業の業種:温泉事業、建設業)

- 採録(北國新聞)

- 制度導入企業によるパネルディスカッション(松江)

- 第2部「実際はどうなの?導入先輩企業、本音トーク」(登壇企業の業種:コンピュータソフトウェア製造販売、ガス販売・供給設置設計等)

- 採録(山陰中央新報)

- 制度導入企業によるパネルディスカッション(徳島)

- 第2部「実際はどうなの?導入先輩企業、本音トーク」(登壇企業の業種:伝統工芸加工・販売、卸売業)

- 採録(徳島新聞)

- 制度導入企業によるパネルディスカッション(宇都宮)

- 第2部「実際はどうなの?導入先輩企業、本音トーク」(登壇企業の業種:電気工事業、銀行業)

- 採録(下野新聞)

- ※採録の無断転記・引用を禁止します。