企業年金コンサルタントで社会保険労務士の船橋郁恵氏が社会保険労務士の皆様へ

退職給付制度について4回シリーズで解説します!

第1回「企業の魅力をUPさせる退職給付制度」

-

従業員の資産形成支援としての退職給付制度

日本の公的年金制度には、20歳から60歳まですべての人が加入する国民年金と、会社員や公務員などが加入する厚生年金保険があります。そして、企業年金や個人年金などの私的年金制度は公的年金の上乗せの給付として、将来の多様なライフスタイルの実現や生活ニーズに応える役割を担っています。将来への資産形成の必要性が改めて認識されてきている今、企業が従業員のために実施する退職給付制度への関心も、より高まってきているといえます。一言で退職給付制度といっても、企業年金制度や会社ごとの退職一時金制度など、仕組みはさまざまです。ひと昔前までは、退職給付=給与の後払いという性質から、転職などで1つの会社を退職すると退職金が支給され、その会社の制度は終了となるというのが基本的な考え方でした。近年では、従業員の資産形成支援という目線での制度が普及し、従業員の将来にも寄り添うかたちでの制度設計をする会社が増えてきています。

働き方の選択肢が広がっていくなかで、従業員の将来の資産形成支援としての制度設計が、今後も求められていくと考えられます。

-

退職給付制度の導入を会社の魅力UPにつなげる

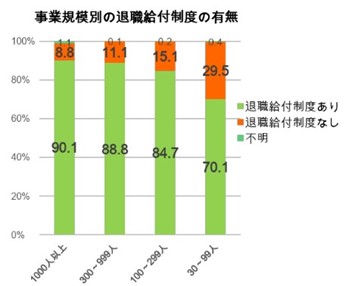

事業規模別の退職給付制度の有無を見てみると、従業員数が1000人以上では約9割の企業が何かしらの退職給付制度を導入していますが、企業規模が小さくなるほど導入割合は低くなっています。従業員数30人未満の企業では、さらに導入割合が低いことが予想されます。

令和5年就労条件総合調査結果より作成

コストや事務負担の観点から、退職給付制度の導入が難しいと感じている中小企業も多いかもしれませんが、中小企業においても退職給付制度の導入はもちろん可能です。

安心して働くことができる環境を整えることで、従業員の定着率やモチベーションの向上につなげることができるかもしれません。また、退職給付制度の有無や仕組みは会社によって異なるため、就職・転職活動をしている方にとっても、検討の際の大きなポイントとなります。従業員の将来支援に結びつく退職給付制度を導入することで、会社の魅力をUPさせて優秀な人材の確保につなげることもできるでしょう。

ただし、制度の仕組みはそれぞれ異なりますので、どの制度が自社にとって有効なものとなるかは会社によって変わってきます。さまざまな制度があるなかでも、自社に合った制度は何かをしっかり検討することが大切です。

-

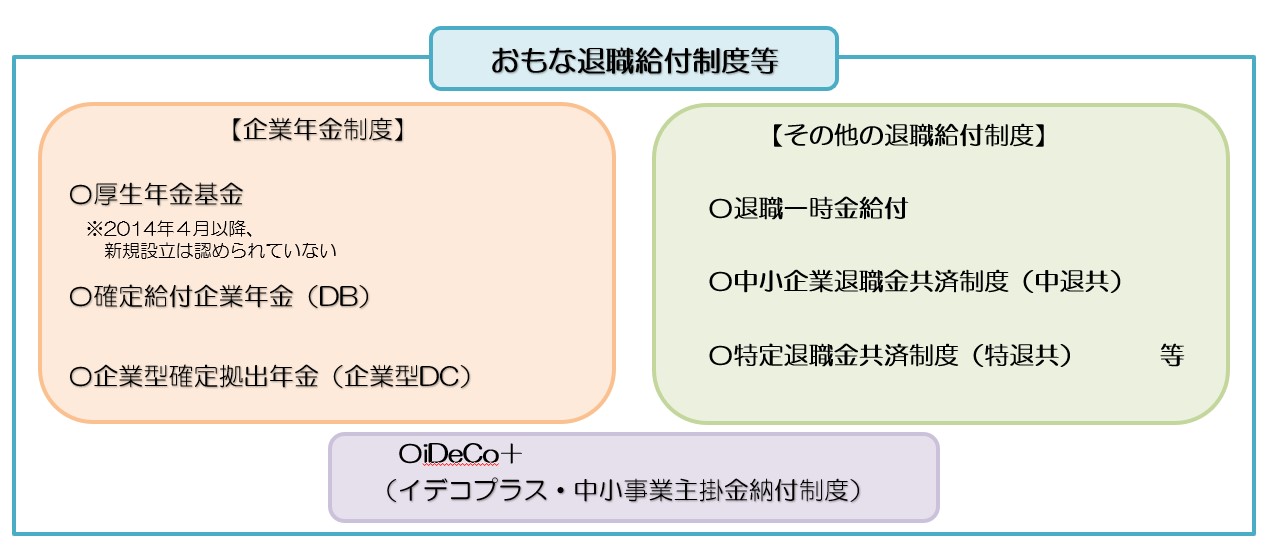

主な退職給付制度

主な退職給付制度を見てみましょう。

まず、企業年金制度には、厚生年金基金、確定給付企業年金(DB)、そして企業型確定拠出年金(企業型DC)があります。

このうち厚生年金基金は、厚生年金の一部を国に代わって支給する代行部分に、独自の上乗せ給付を行う制度です。代行制度が大きな特徴ではありますが、社会情勢の変化や運用環境の悪化などにより代行部分に積立不足が生じる基金が現れるようになり、多くの基金が解散や別の制度への移換を行い、平成26年4月以降は新しい基金の設立ができなくなりました。

現在は、確定給付企業年金(DB)と企業型確定拠出年金(企業型DC)が主な企業年金制度として多くの会社で導入されています。それぞれの制度の特徴を見てみましょう。

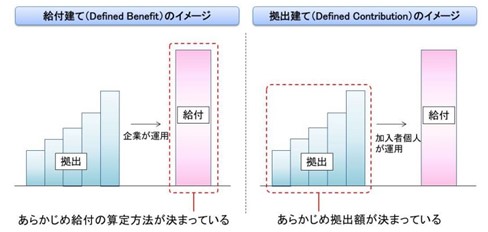

【確定給付企業年金(DB)】

企業が掛金を拠出・運用し、原則として従業員の加入期間や給与額などにより、将来の給付額が確定している制度です。加入者である従業員は将来の給付額の予想がしやすく、自ら運用する必要がないため資産管理などの負担はありません。

ただし、会社は運用がうまくいかなかった場合などには、追加で掛金の拠出を行わなくてはなりません。そこで、キャッシュバランスプランやリスク対応掛金を採用するなど、より柔軟な制度設計としているところも多くなっています。

【企業型確定拠出年金(企業型DC)】

確定拠出年金制度には企業型と個人型がありますが、企業型DCは企業が掛金を拠出し、従業員が運用を行う制度です。会社が拠出した掛金は個人ごとに管理され、それぞれの運用結果によって将来の給付額が決まります。老齢給付金は、原則60歳以降に受け取ることができます。

なお、企業年金制度の加入の対象となるのは、原則として厚生年金保険加入者である従業員全員ですが、一定の対象範囲を設定することも可能です。 出典:厚生労働省ホームページ

出典:厚生労働省ホームページ

企業年金制度の他にも、退職給付制度を実施している会社もあります。主な制度を見てみましょう。

【退職一時金給付】

会社独自で退職給付の準備金を積み立て、退職時に一時金などとして支給する仕組みです。運用手段に制限がないため、さまざまな運用方法を検討することができます。ただし、独自の積立金には税制のメリットがなく、また、年金資金が社内で管理されるため運転資金の工面に利用されるケースも考えられ、従業員にとっては将来の受給が保証されないといった懸念があります。

【中小企業退職金共済制度(中退共)】

中小企業の事業主が退職金共済契約を結び掛金を納付することで、従業員の退職時に給付を受けることができる制度です。加入できる企業規模が業種ごとに定められていて、製造業や建設業などの一般業種ですと常用従業員数が300人以下または資本金・出資金が3億円以下であることが必要です。

一定の要件を満たした場合は掛金の一部について国の助成を受けることができます。ただし、加入できるのは従業員のみで、個人事業主や法人企業の役員は加入することができません。

【特定退職金共済制度(特退共)】

市町村や地域の商工会等が実施する制度です。基本的な仕組みは中退共と同様ですが、従業員数や資本金などの企業規模に関する要件はありません。

【iDeCo+(イデコプラス・中小事業主掛金納付制度)】

厚生年金保険に加入する従業員が300人以下で、企業年金制度を導入していない会社であれば、個人型確定拠出年金(iDeCo)に加入している従業員の掛金に事業主が掛金を上乗せして拠出する、iDeCo+制度の導入も検討が可能です。iDeCo+は退職給付制度ではありませんが、従業員の将来の資産形成のための支援が目的であるという点は、退職給付制度と同様です。

なお、iDeCoは厚生年金保険加入者でなくても加入することができますが、iDeCo+の事業主掛金拠出の対象となるのは、厚生年金保険加入者に限られています。

- 会社に合った制度の導入を検討しましょう

それぞれの制度によって、導入可能な企業規模や加入対象者の範囲、また掛金上限額などは異なります。導入時・運営時のコストや事務負担も踏まえたうえで、会社に合った制度を導入することが大切です。

また、離職の際にこれまで積み立ててきた資産を移換することができるかも、従業員の立場からは重要なポイントです。特に、企業年金のポータビリティ制度は充実しており、離転職を経ても将来に向けた資産形成を継続できるケースが多いため、加入者である従業員にとって大きなメリットとなります。

企業年金コンサルタントとして、それぞれの制度の特徴や留意点をしっかりと確認したうえで、顧問先である会社のこれからの方向性を見据え、制度の導入をサポートすることが重要と考えています。多くの中小企業で課題となっている、人材確保や従業員のエンゲージメント向上のための施策としても、活用することができるのではないでしょうか。

■第2回「DC制度の仕組みと企業型DC導入のポイント」

■第3回「中小企業が導入可能なiDeCo+制度」

■第4回「従業員の資産形成制度のための福利厚生制度」

■職域で利用できる資産形成制度をわかりやすく解説したハンドブックをプレゼント中!

ガイドブックプレゼントページよりお申込みください。

- 投資信託協会では「中小企業を応援するマネーセミナー」を各地で開催。第1部ではFPが各制度の解説を、第2部では各地の制度導入企業にご登壇いただき導入にあたってのご苦労やその効果などをお話いただいています。その模様を動画で公開していますので、ぜひご覧ください。

- FPによる(iDeCo、iDeCo+、DC)の解説

- 第1部「制度を活用して会社も社員もハッピーに!」

- 制度導入企業によるパネルディスカッション動画(福岡)

- 第2部「実際はどうなの?導入先輩企業、本音トーク」(登壇企業の業種:IT企業、医療法人) 採録(西日本新聞)

- 制度導入企業によるパネルディスカッション動画(金沢)

- 第2部「実際はどうなの?導入先輩企業、本音トーク」(登壇企業の業種:温泉事業、建設業)

- 採録(北國新聞)

- 制度導入企業によるパネルディスカッション(松江)

- 第2部「実際はどうなの?導入先輩企業、本音トーク」(登壇企業の業種:コンピュータソフトウェア製造販売、ガス販売・供給設置設計等)

- 採録(山陰中央新報)

- 制度導入企業によるパネルディスカッション(徳島)

- 第2部「実際はどうなの?導入先輩企業、本音トーク」(登壇企業の業種:伝統工芸加工・販売、卸売業)

- 採録(徳島新聞)

- 制度導入企業によるパネルディスカッション(宇都宮)

- 第2部「実際はどうなの?導入先輩企業、本音トーク」(登壇企業の業種:電気工事業、銀行業)

- 採録(下野新聞社)

- ※採録の無断転記・引用を禁止します。