DC(確定拠出年金)においては、運営管理機関のサービス・運用商品が加入者等の運用成績等に大きな影響を与えます。そのため事業主は運用商品を評価し、適切なラインナップとなっているかを確認することが求められます。DC商品モニタリングのポイントについて、退職金・年金制度、資産運用に関するコンサルティングを行う、マーサージャパンの青木大介さんに解説していただきました。

※本記事は、2022年9月1日~9月30日にオンデマンド配信した「企業型確定拠出年金カンファレンス2022秋」の講演内容を基に構成したものです。

マーサージャパン株式会社 資産運用コンサルティング

シニアコンサルタント 青木 大介氏

事業主は5年ごとに運管の評価を行い

必要に応じて変更、その他の対応を

事業主の皆さまがDCに関して取り組むべき事項の一つが、「運営管理機関の評価」です。DCにおいては、運営管理機関のサービス・運用商品が加入者等の運用成績等に与える影響が大きいため、少なくとも5年ごとに運営管理機関の評価を行い、必要に応じて変更その他の必要な措置を講ずることが法令で定められています。評価項目としては、運営管理機関の組織体制・事業継続性、加入者等への情報提供(投資教育、加入者Webサイト、コールセンター)で、これらを加入者等に対しても開示することが望ましいとされています。

事業主の役割と商品モニタリング(1)

運営管理機関の評価

運営管理機関のサービス・運用商品が加入者等の運用成績等に与える影響は大きい

主体的・俯瞰的に評価し、運営管理機関との対話等を通じて、品質の担保・改善につなげる

- 評価の頻度

- ◆少なくとも年1回以上定期的に運営管理機関から実施状況等の報告を受け、必要に応じて業務内容の是正又は改善を申し入れる

- ◆少なくとも5年ごとに運営管理機関の評価をおこない、必要に応じて変更その他の必要な措置を講ずる

- 主な評価項目

- ◆組織体制・事業継続性

- ◆運用商品ラインナップ、モニタリングの内容

- ◆加入者等への情報提供(投資教育、加入者Webサイト、コールセンター)

- ※加入者等に対しても開示することが望ましいとされている

DCにおける商品の選定については、専門的知見に基づいて運営管理機関が行うことが法令上定められています。すなわち、選定責任は運営管理機関が負うことになります。ただし、運用商品について事業主が関わらなくてもよいわけではありません。それらが自社の加入者等にとって適切なものであるかを検証すべきこと、また採用時点で適切なものであっても時間の経過とともに、より加入者等の利益となる商品に改善する余地が生じるので、定期的に見直しを行っていくことが求められています。

この際に事業主が行う商品評価のポイントについては、法令解釈通知に記載があり、「運用商品ラインナップの多くが1金融グループに属するもので構成」「他の同種の商品よりも劣っている(運用成績、利回り、安全性、手数料等)」「商品の手数料について、詳細が開示されていない、または分かりにくい」「運営管理機関が商品追加や除外の依頼を拒否」などに該当する場合は運営管理機関から合理的な説明を受けるよう努めることと定められています。

事業主の役割と商品モニタリング(2)

運用商品評価のポイント

- 運営管理機関

- 加入者等の利益が最大となるよう、専門家として社会通念上要求される程度の注意を払いながら商品の選定、提示、情報提供を実施(忠実義務)

- 事業主

- 運営管理機関との協議をもとに、運用商品の適切性の判断・定期的な評価を実施

※評価においては、以下に該当する場合は注意

- □運用商品ラインナップの多くが1金融グループに属するもので構成

- □他の同種の商品よりも劣っている(運用成績、利回り、安全性、手数料等)

- □商品の手数料について、詳細が開示されていない、または分かりにくい

- □運営管理機関が商品追加や除外の依頼を拒否

実際に運用商品を評価し、商品が適切なものでない場合には商品を除外することになります。その要件が2021年7月の法改正で緩和されました。以前は運用商品の除外には、商品選択者全員の同意が必要でした。このため実質的に商品の除外は不可能でした。それが法改正により、商品選択者の3分の2以上に緩和されました。しかし、3分の2以上の同意を取得した場合においても2018年5月以前に購入した分は過去に遡って現金化をする必要がありました。売却のタイミングによっては損失が確定してしまうという課題がありましたが、2021年の法改正によって、現金化せずそのまま保有することもできるようになり従来よりも除外がやりやすくなりました。

運営管理機関の評価においては、運用商品の評価が特に重要です。主な理由は以下の3点です。1つ目が「商品ラインナップによって加入者等の運用成績が左右される」ことです。加入者は自社のラインナップにおいて選定・提示された商品からしか商品を選ぶことができません。そこに適切でない商品がラインナップされていると、それを選んだ加入者等の老後資産形成は不利益を受けることとなります。

2つ目が「運用商品を積極的に入れ替えるインセンティブが運営管理機関に乏しい」ことです。運営管理機関は自社グループの運用会社の商品の販売だけでなく、多くの場合、販売会社報酬という形で信託報酬の中から報酬を受け取っています。よって、手数料の高い運用商品をラインナップしたほうが自分たちの実入りが大きくなるので、自ら手数料の低い商品を提示しにくい構造にあります。また、商品入れ替えの事務も必要ですし、新たな教育も必要ということでけっこう手間もかかります。

3つ目が「ガバナンスの在り方によって商品ラインナップが異なるものとなる」ことです。例えば、制度導入から時間が経過して、当時よりも手数料等が安い商品がラインナップ可能となった場合に、運営管理機関に対して入れ替えを要請した企業では入れ替えが行われ、そうでない企業は従来通りということが生じています。このように運営管理機関に対する牽制の程度によって商品ラインナップが異なるものとなり、加入者利益に影響を及ぼす可能性があります。

パッシブ、アクティブで異なる

商品モニタリングのポイント

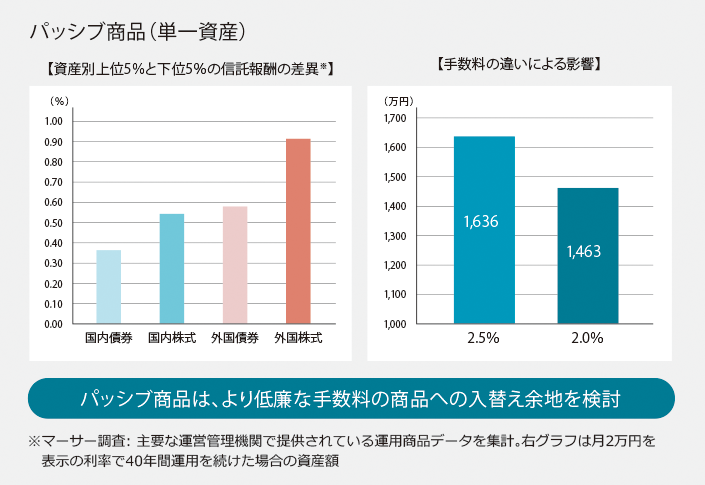

具体的にどのように商品モニタリングを行っていけばよいのか、そのポイントについて見ていきましょう。まずはパッシブ商品についてです。パッシブ商品は、決められた指数に連動することを目指す商品なので、信託報酬などの手数料が低い商品が有利です。しかしながら、日本における主な運営管理機関のパッシブ商品の手数料を調べたところ、同じ資産のパッシブ商品であっても、例えば外国株式などでは0.9%程度、国内株式、外国債券では0.5%程度、手数料に差があるという状況です。一見、その差は小さいように思うかもしれませんが、長期的には、その0コンマ数%の差が大きな差になります。各運用機関が提供している運用商品の一覧はホームページ上で調べることが可能ですので、もし自社のものより手数料の低い商品がその中に含まれていれば、運営管理機関に相談の上、入れ替えを検討することをお勧めします。

商品モニタリングのポイント(1)

次にアクティブ商品についてです。アクティブ商品採用の目的は、中長期的にパッシブ商品を上回るパフォーマンス(超過収益)を獲得することです。採用する場合は、超過収益獲得の可能性が一定以上あることが求められますが、過去のパフォーマンスが良好だった商品が将来も良好だとは限りません。運用能力の評価には、パフォーマンス以外の要素の評価(定性評価)が必要です。この定性評価を事業主自らが行うことは難しい側面があると思いますが、少なくとも過去長い期間パフォーマンスが奮わない商品は、運用能力に問題が生じている可能性あります。過去の実績が奮わないアクティブ商品は、運営管理機関に評価を確認してみることが大切です。

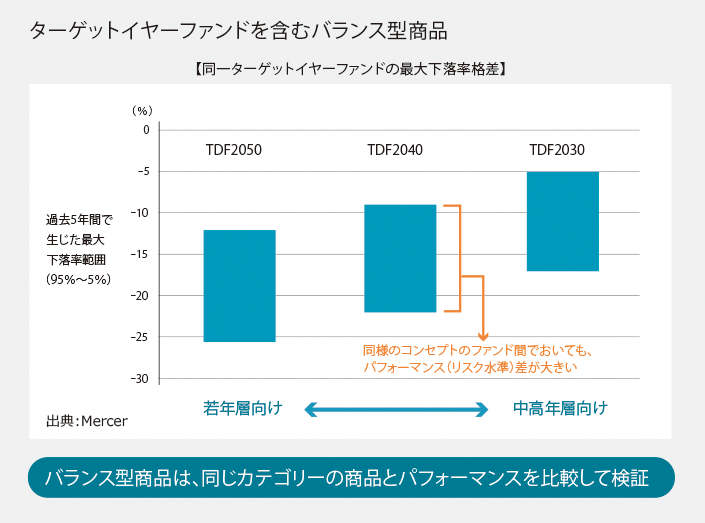

そして、ターゲットイヤーファンドを含む、バランス型商品についても、パッシブと同様に手数料が低いものが採用されている場合が多いと思われます。しかし、バランス型商品は、手数料よりも資産配分(株式や債券にそれぞれ何%ずつ配分するか)がパフォーマンスに影響します。ですから、資産配分が理にかなっているか、想定通りの成績になっているかを、同じカテゴリーの商品とパフォーマンスを比較して検証する必要があります。

商品モニタリングのポイント(2)

モニタリングをする上では、個々の商品についての評価だけではなく、商品ラインナップ全体として、加入者等が選びやすいものとなっているかを確認する観点も重要です。「様々な加入者等の特性に応じた商品ラインナップが必要(選択できない加入者等が多い場合、デフォルトファンドの設定を考慮)」「加入者等が選択しやすいよう商品本数は厳選(ほとんど選択がされていない商品が無いかを確認)」「加入者等の選択に偏り(バイアス)を与えないようにすべき(特定のカテゴリー(元本確保型や国内株式等)の本数が多くなっていないか?)」などがポイントになります。

ここまで商品のモニタリングのポイントについて見てきました。これらを効果的に実践するためには、ガバナンス体制の構築、すなわち、組織的、継続的に実施していく体制を構築していく必要があります。具体的には、何のために評価を行うのかという「目標の設定」、「加入者の特性」を踏まえて商品ラインナップを検討、その後、加入者等に伝える「投資教育/モニタリング」を実施します。そして、これらを改善するPDCAサイクルを回していくことが望ましいと考えられます。実施を担保するためには、文書化することが有効です。「DC制度運営の基本方針」などを制定して、担当者が変わっても継続的に実施できるようにしておくことが重要です。

講演者の氏名・プロフィール

マーサージャパン株式会社

資産運用コンサルティング シニアコンサルタント

青木 大介(あおき・だいすけ)さん

1971年生まれ。94年3月一橋大学経済学部卒業。同年富士銀行(現みずほ銀行)入社。みずほ銀行在職中は、資産運用コンサルティング業務(みずほ総合研究所出向)、確定拠出年金運営管理業務(商品選定、評価担当)等に従事。2016年2月マーサージャパンに入社。日本の公的年金、企業年金に対する運用戦略策定、実行に関するコンサルティング業務に従事し現在に至る。2021年4月企業年金連合会「企業型確定拠出年金ガバナンスハンドブック」作成委員に就任。