年金制度改正法の成立により、公的年金から私的年金まで広範な変更が行われる予定です。そこで、社会保障審議会企業年金・個人年金部会の委員でもある、NPO法人確定拠出年金教育協会の大江加代さんにDC担当者が押さえておくべき法改正のポイントを解説していただきました。

※本記事は、2022年9月1日~9月30日にオンデマンド配信した「企業型確定拠出年金カンファレンス2022秋」の講演内容を基に構成したものです。

NPO法人確定拠出年金教育協会

理事兼主任研究員 大江 加代さん

2022年は加入者にとって

さまざまな選択肢が増える年に

2020年5月に年金制度改正法が成立し、2022年から本格的に施行されます。今回の改正の特徴は、長く多様な働き方に合わせて制度を活かしてもらえるように、確定拠出年金(DC)においても加入者の選択肢を増やす内容になっています。

2022年4月から繰り下げ受給の開始時期の上限が現行の70歳から75歳に広がりました。5月からは個人型DC(iDeCo・イデコ)の脱退一時金の受給要件が見直されました。同じく5月から60歳以上の人もiDeCoに加入できるようになりました。そして10月からは勤務先に企業型DCが導入されている60歳未満の人もiDeCoの併用が可能になります。

加入者にとって増えた・増える選択肢

| 4月 | 受給開始時期の上限が70歳→75歳 |

|---|---|

| 5月 | 外国籍人材が帰国する際の脱退一時金要件の緩和 中途退職時のポータビリティ先に通算企業年金が追加 60歳以上の社員の方がiDeCo加入可能に |

| 10月 | 60歳未満の企業型DC加入者の方も ①企業型DCとiDeCoの同時加入が可能に ②加入者がマッチングかiDeCoを選べるように |

選択肢が広がる中で大切なのが、DCにおける事業主の責任です。事業主は掛金を負担するだけでなく、加入者が自己責任において適切な運用・給付を受けることができるようにする環境を整備することが制度運営主体として求められます。

今回の法改正事項に照らし合わせて考えると、「提示商品が加入者本位のものであることの確認と加入者への報告」「法改正で増えた選択肢を加入者に適切な形で伝える」ことが必要です。ここでは、加入者の方への情報提供に絞って話をします。

加入者目線で考えると今回の改正で3つの局面で選択肢が増えました。それは「積み立て」「運用」「受け取り」の局面です。

積立時の本人拠出の選択肢にiDeCoが新たに加わる

積立時の本人拠出はこれまで、事業主の掛金に加入者が上乗せして拠出する「マッチング拠出」と、従業員が給与や賞与の一部を掛金として上乗せしていくか、給与などとして受け取るかを選択できる「内枠選択制」がありました。今回、これらに「iDeCo」が選択肢として加わることになります。

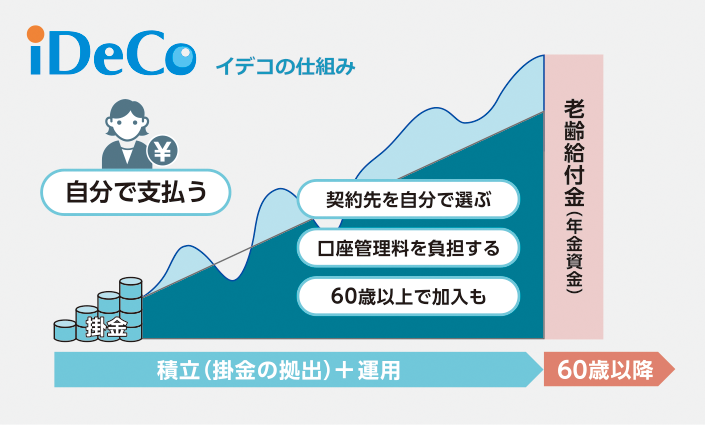

iDeCoは、掛金を自分で運用し、原則60歳以降に年金や一時金で受け取れるという点では企業型のDCと同じです。異なる点は、自分で掛け金を拠出すること、運用商品やサービスを提供する運営管理機関は自分で選ぶこと、さらに、口座管理料は自己負担です。また、60歳以降でも会社員として働き続ければ原則加入できるといった点も違います。

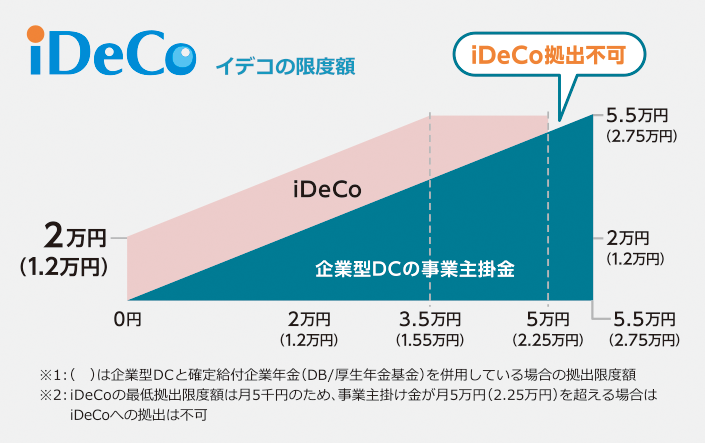

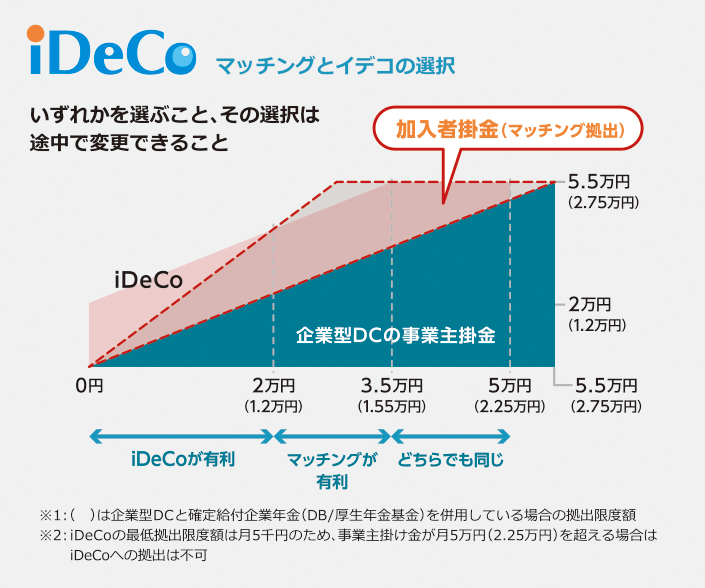

iDeCoの限度額(掛金の上限)は企業年金制度によって異なります。企業型DCのみが用意されている企業ではiDeCoの掛金の上限は原則20,000円です。ただし、iDeCoの掛金と事業主掛金の合計の上限は55,000円となっています。つまり、事業主の掛金が35,000円を超える場合、iDeCoの掛金は20,000円未満となります。さらに事業主掛金が50,000円を超えるとiDeCoでの掛金枠は5,000円未満になりますが、iDeCoの掛金の下限は5,000円以上なので、この場合iDeCoでの積み立てはできなくなるということになります。

事業主は、加入者に限度額や、それを確認する方法を知らせることが必要です。限度額に影響する毎月の事業主掛金額は企業型DCの加入者サイトにアクセスすれば、わかります。10月からはiDeCoの限度額そのものも同じサイトで確認できるようになります。加えて、給料明細などで会社の掛金について手軽に確認ができるようにしているのであれば、それを周知させることも効果的です。

マッチング拠出がある企業であれば、加入者には、マッチング拠出かiDeCoのいずれかを選ぶことや比較のポイント、選択は途中で変更できることを伝える必要があります。

比較ポイントとしてまずは掛金限度額を見てみると、事業主掛金が低い場合は加入者掛金はiDeCoのほうが多く拠出でき、一定の額を超えるとマッチングのほうが多く拠出できるようになります。

掛金以外でも、マッチング拠出とiDeCoを比較すると、口座管理料はマッチングでは本人負担なしで、管理する口座数も1つなので手軽です。運用商品については、マッチングでは会社のプランで提示されているものに限定されますが、iDeCoは契約先金融機関により異なり、その契約先は本人が自由に選択することが可能です。また加入期間は、マッチングでは定年など企業型DCの加入資格を喪失すると同時に利用できなくなりますが、iDeCoでは会社員として働き続ければ65歳まで加入できるといった違いも伝えるといいでしょう。

デメリットについても

正しく情報提供することが重要

内枠選択制とiDeCoの選択の場合、掛金の上限は内枠選択制が常に多くなりますが、内枠選択制の場合は給料や賞与から掛金を切り出すため、標準報酬が下がって公的年金が減額になったり、傷病手当や失業手当などが減額になったりする可能性もあります。このあたりは丁寧に、正しく理解して選択いただけるように情報を伝える必要があります。

このように会社の年金制度に合わせた内容を伝えて頂く必要があります。そこで私たちNPO法人確定拠出年金教育協会では、DB(確定給付年金)の有無、マッチングの有無といった制度ごとにパターン分けした同時加入に関する説明動画を制作しました。パターンごとに制度に合わせたiDeCoの限度額・利用する上でポインの説明とiDeCoの加入手続きの説明がセットになっています。当協会のホームページ(https://home.dcnenkin.jp/purpose/ideco/)で公開しております。該当する動画を社員の方のご説明に活用いただけたら幸いです。また、担当者向けに事業主証明書の書き方などを解説している動画もありますのでので、ぜひ活用してください。

iDeCoと企業型DCの同時加入についての動画

DBがある会社の場合、9月までにDB等他制度掛金を周知することが求められており、今まさにそのアクションをされていると思います。他制度掛金相当額は2024年12月以降iDeCoの限度額に影響を与えます。例えば、DB等他制度掛金が2万7,500円以上と高い場合、iDeCoの限度額が減ります。さらに、DB等他制度掛金と企業型DCの掛金を合算し、5万円を超える場合にはiDeCoの拠出ができなくなるという不利益が加入者におきます。自社がDB等他制度掛金相当額が高い場合には、デメリットを事前に周知徹底することが必須です。

年金の「見える化」の担い手として

事業主の役割がますます重要に

運用に関しては、企業型のラインナップに比べて魅力的かを見比べられる状況になります。商品の選定・提示に関して、法令では「加入者が真に必要なものに限って運用方法が選定されるように、運営管理機関と労使が十分に協議・検討の上、運用の方法を選定し、また定期的に見直していくこと」とされています。事業主も積極的に関わってほしいと思います。

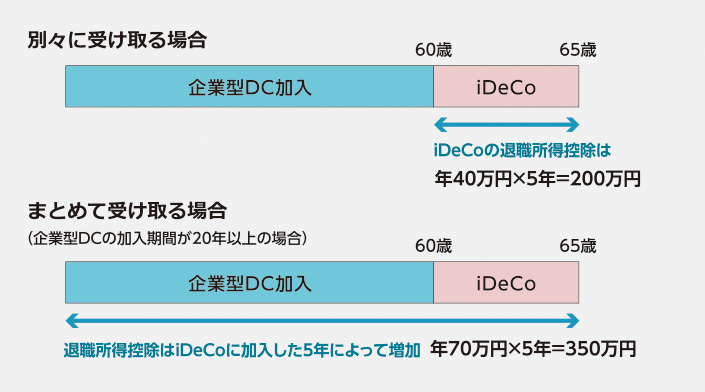

受け取りについても、受け取りのタイミングや方法の選択肢が増えました。企業型DCとiDeCoを同時加入している方にとっては別々に受け取るか、まとめてから受け取るかといった選択もできるようになります。例えば、企業型DCとiDeCoの加入期間が重複していない期間がある場合には、資産をまとめることによってトータルでの加入期間が延びます。加入期間が20年以上に延びると一時金で受け取る際の退職所得控除が年あたり70万円を大きく増えます。ですから、企業型DCの加入期間が20年以上の場合、まとめた方が退職所得控除が大きくなって手取り額が多くなる可能性があります。企業型DCの受け取り前、50代の方にはこんな話も伝えて頂きたいです。

一時金受け取りの際の退職所得控除

中途退職について、5月には、ポータビリティ先として企業年金連合会が運営する「通算企業年金」が加わりました。iDeCoと異なり、契約先、運用先を決めなくていい手軽さがある一方で、新規の積み立てができず、税メリットを受けながら老後資産を増やすことができません。こういったメリットとデメリットも、選択肢と合わせてお伝えていただけたらと思います。

今回は加入者目線で、「積み立て」「運用」「受け取り」というタイミングに合わせて紹介しました。加入者としては自分が選択するタイミングにその情報が欲しいと思います。また、一般論ではなく、自分に必要な情報に絞り込まれている方が加入者にとってはわかりやすく理解されやすいものです。そしてそんな情報提供は職場でしかできません。また、全員参加や全員履修によって関心が低い方にも老後資産形成の必要性に気づき、行動する機会を提供することも可能です。さらに、遠い老後のことを自分ごとして捉え準備していく上で不可欠と言われている年金の「見える化」も公的年金・私的年金を合わせたトータルな「見える化」の担い手として事業主への期待が高まっています。

ぜひ事業主から、加入者のニーズ・タイミングに合った情報を提供いただき老後資産形成をサポートしていただければと思います。私たちNPO法人確定拠出年金教育協会はその事業主様をサポートするためにさまざまな情報提供を引き続きして参りたいと思っておりますので どうぞよろしくお願いいたします。

講演者の氏名・プロフィール

NPO法人確定拠出年金教育協会 理事兼主任研究員

大江 加代(おおえ・かよ)さん

国内の証券会社に22年勤務し、一貫してサラリーマンの資産形成に携わる。確定拠出年金には制度開始前から10年以上、企業型の制度運営・投資教育に関わった。2013年に夫である大江英樹氏とオフィス・リベルタスを設立し、2015年にNPO法人確定拠出年金教育協会の理事に就任。同年7月に立ち上げた「iDeCoナビ」は、月間10万人以上が利用するiDeCo関連情報の定番サイトとなっている。2019年より厚生労働省 社会保障審議会 企業年金・個人年金部会委員。著書に『サラリーマン女子、定年後に備える』(日経BP社)『iDeCoのトリセツ 2022年施行 法改正 完全対応版』(ソシム社)がある。