企業が企業型DCを導入していれば、従業員は原則、企業型DCに自動的に加入することに

- 企業型DCへの加入選択が可能なら、制度上のメリットが受けられるので加入した方がお得

- どの商品で運用するか、資産配分をどうするかは従業員が決める必要がある

- マッチング拠出を行いたいなら、担当部署に伝えよう

そもそも企業型DCというのは、勤務先の企業が従業員に提供する福利厚生のひとつです。そのため、企業型DCを導入している企業の従業員は、原則として企業型DCに自動的に加入することになります。

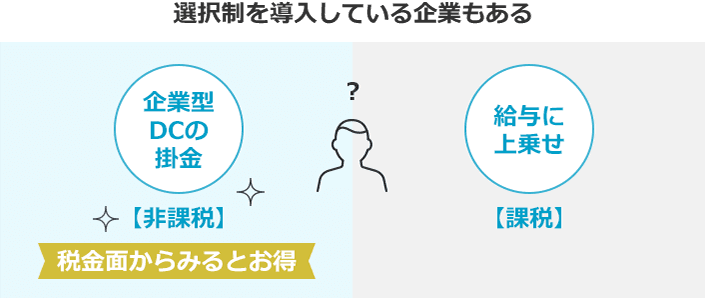

ただ、中には企業型DCへの加入について「選択制」を採用している企業もあります。これは企業が拠出するお金を、企業型DCの掛金にするか、給与への上乗せで受け取るかを従業員が選べるというものです。この場合は、従業員自身が企業型DCに加入するかどうかを決める必要があります。

もし、給与への上乗せとして受け取ると、税金や社会保険料がそこから差し引かれます。掛金として受け取ると税金がかかりませんので、老後のための資金として活かすなら税金のかからない「掛金」を選んで、企業型DCで運用していくほうが有利といえます。

加入手続きのほとんどは企業が行ってくれます。運営管理機関(金融機関)の選定も企業が行い、毎月拠出する掛金や企業型DCの口座管理にかかる手数料も企業が負担してくれます。加入前にやるべきことは、毎月の掛金で購入する運用商品の種類や配分割合を決めておくことだけです。

また、企業が拠出する掛金に加えて、従業員自身が掛金を追加で拠出する「マッチング拠出」を利用したい場合は、事前に企業の担当部署(人事・総務担当など)に申し出ましょう。マッチング拠出で自分が出す掛金については全額所得控除され、節税効果が得られますので、利用できる方は検討してみてはいかがでしょう。

加入者(従業員)は取引画面で運用状況の確認や運用の見直しができる

- 企業型DCの専用口座を開設した後、取引画面からログインして画面内容を確認

- 商品や掛金の配分の見直し・変更は、取引画面から指示できる

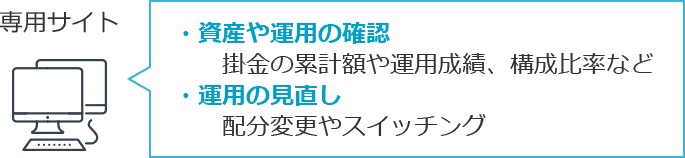

企業型DCの専用口座を開設し、加入の手続きが完了した後は、勤務先の企業が契約する運営管理機関(金融機関)の専用サイトの取引画面を通じて、資産や運用の状況の確認や、資産・商品の見直しや変更を行うことができます。

口座開設時に従業員にはユーザーIDとパスワードが付与されますので、それを取引画面に入力してログインすると、積み立てた掛金の累計額や全資産の時価評価額、評価損益、商品別の運用成績、資産・商品の構成比率など、自分の資産や運用がどうなっているのかを把握できます。

保有している資産や商品を見直したい場合は、取引画面を通じて、「配分変更」や「スイッチング」を行うことができます。配分変更とは、どの商品をどのくらいの割合で買い付けるか、毎月の掛金の配分を変更する方法。スイッチングとは、「預け替え」ともいい、積み立てた資産を売却して、新しい商品を購入する方法です。この2つの方法を活用して、自分が希望する資産配分に調整していくのです。

確定拠出年金は長期で運用するものですから、取引画面を頻繁にチェックして一喜一憂するものではありませんが、資産や運用の状況は適度な頻度でチェックして、必要に応じて見直しを行うのがよいでしょう。

転職・離職する場合は、企業型DCの年金資産を持ち運びできる

- 転職先の企業に企業型DCがある場合は、企業型DCの加入者は移換の手続きを行う

- 企業型DCの加入者が自営業者、公務員、専業主婦(夫)になった場合は、iDeCo(個人型確定拠出年金)への加入の手続きを行う

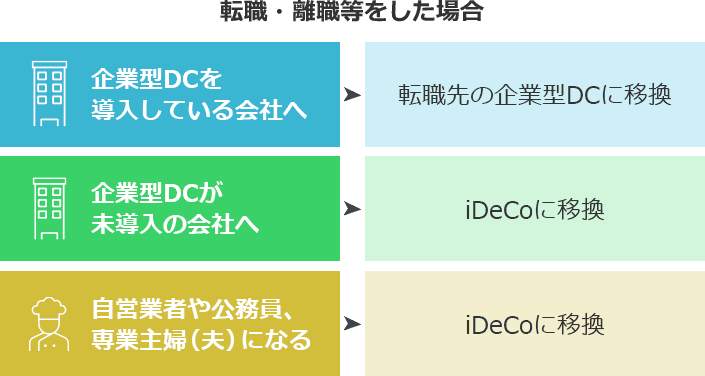

確定拠出年金には、転職・離職等をした場合でも、自分が持っている年金資産を持ち運び(ポータビリティ)ができるというメリットがあります。ただし、ケースによってその持ち運び方は異なり、原則として持ち運ぶための「移換」の手続きが必要になります。

例えば、企業型DCの加入者が企業型DCを導入している企業に転職した場合は、移換の手続きを行ったうえで、転職先の企業の企業型DCに加入します。

企業型DCの加入者が企業型DCのない企業に転職した場合や、新しく自営業者、公務員、専業主婦(夫)になった場合は、iDeCo(個人型確定拠出年金)への加入の手続きを行い、そこへ年金資産を移換します。

ただし、それぞれのケースで掛金の上限が違うので、現在の掛金の額がその上限を超えている場合はその額を引き下げる必要があります。