継続投資教育を重視する企業が増えています。一方で、その内容や方法などについて悩んでいる人事担当者も少なくないようです。そこで、多くの企業の継続投資教育の支援や実施に携わっている、株式会社アセット・アドバンテージ 代表取締役 山中伸枝さんにポイントを解説していただきました。

※本記事は、2022年1月11日~1月31日にオンデマンド配信した「企業型確定拠出年金カンファレンス2022」の講演内容を基に構成したものです。

(株)アセット・アドバンテージ 代表取締役 山中伸枝さん

継続投資教育は集客イベントではない

私は、どこの金融機関にも属さない独立系FP(ファイナンシャルプランナー)として、20年近く活動してきました。私のこれまでのキャリアは確定拠出年金(DC)とともに歩んできたと言っても過言ではありません。

今日のテーマは、「継続投資教育」ですが、私自身は、この教育の研修をオーダーいただく立場です。

数々の現場にお邪魔させていただいて感じるのは、もしかしたら、企業のご担当者は、継続投資教育をやらなければならないという“落とし穴”に陥っていないかということです。というのも、「継続」という名前のせいか、ご担当者の方が毎回新しいネタ探しをしているようなところがあるからです。というのも企業の中には、研修実績の評価を参加人数で計っているところもあり、「ネタ」に頼ってしまっているようなのです。しかし、継続投資教育はイベントの集客ではありません。確かに、お得な話や面白い話をすれば参加人数は増えるかもしれません。しかし、それでは無関心層に届きません。

ではどうしたらいいのでしょうか。それには、なぜDCは継続投資教育が必要なのか考える必要があります。そもそもそれは、会社の制度であるにもかかわらず自己責任が伴うからです。従業員の皆さんが自己責任を負えるように十分な情報提供をする、そして教育を行う、そのために会社が研修を行うのです。だとすれば、そこで重要なのは誰も取りこぼさないことです。

ただし、どのようなやり方でも、必ず無関心の方がいらっしゃいます。なぜ無関心なのでしょうか。2つの理由があります。1つ目は、やはり理解できないということです。DCは難しいです。言葉も難しく、初めて聞く単語もたくさんあります。そんな話にただただ関心を持てというのも無理があります。また無関心であるもう1つの理由は、時期ではないということもあります。若い方が60歳以降の人生について考えるのはなかなか難しいです。

これらを解決するために、会社としては、学ぶメンバーやタイミングを変えたり、確定拠出年金だけにテーマを絞らずその背景にあるものも含めたりしながら、いろいろな角度で話をしていくことが大事です。

基本のフィールドで基本のテーマを繰り返す

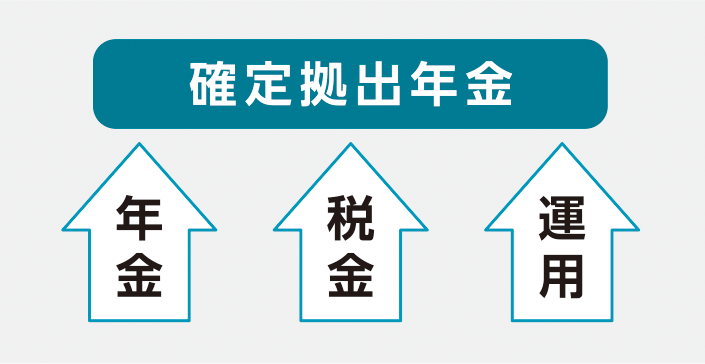

私は、継続投資教育の「継続」とは、「繰り返し」だと考えています。そしてDCで繰り返し話をすべき部分として大きく3つのフィールドが挙げられます。それは「運用」「年金」「税金」です。

確定拠出年金を理解するためには

DCは運用で自分の将来をつくっていくものです。ただし、将来のことは誰にもわかりません。ですから、ここで伝えるべきは「長期・積立・分散」という、王道ともいえる運用の基礎を繰り返し伝えます。

「年金」について、無関心な方には、背景を伝えることが大事です。DCは公的年金を補完するという役割があります。したがって、公的年金についてしっかり話をします。

「税金」について、日本の会社員の中には、自分の税金の額がどう計算されるのか知らない人が多いです。しかし、税金がわからないとDCのベネフィットはわかりづらいので、ここも話をする必要があります。

私はこの「運用」「年金」「税金」の3つのフィールドにおいて、具体的に5つの基本テーマを繰り返して話をすることを提案しています。それは、

①給与明細と社会保険

②ねんきん定期便の見方

③源泉徴収票の見方

④加入者向け研修

⑤既加入者向け研修 の5つです。

①給与明細と社会保険

給与明細の項目、社会保険料はどう決まるのか。標準報酬月額と健康保険の給付の関係、介護保険や雇用保険といったものも会社員であるからこそ受けているベネフィットです。これを自分の給料明細から説明することが重要です。

②ねんきん定期便の見方

公的な年金について、もっとも良いテキストはご自身のねんきん定期便です。自分の年金がどうなっているのかを、ねんきん定期便を持参してもらって検証します。特に公的年金は3つの保険のパッケージであること、年金はもらうものではなく創るものであることを伝えます。

③源泉徴収票の見方

これはスタンダードなテーマです。控除の項目の話をするとマッチング拠出の掛金も理解できますし、これから本格的稼働になるiDeCo併用のメリットもしっかりと理解することができます。

④加入者向け研修

新規加入者向けの研修もスタンダードなテーマです。企業によっては新規加入者だけでなく既加入者も、何度受けてもいいとされているところもあります。

⑤既加入者向け研修

これも毎年同じことをやりましょうと提案しています。まずは自分のマイページにログインしてもらいます。そして、残高チェックや、投資信託の過去のパフォーマンスを比較する方法、配分変更、スイッチング、リバランスなどの方法などを伝えます。

外部の専門家への委託も有効に活用する

企業のご担当者からすると、毎年同じことを繰り返しやっていると飽きられてしまうのではないかという不安があるかもしれません。しかし、基本的なことの繰り返しこそ会社としてしっかり伝えるべきことなのだというメッセージを持つことのほうが私は重要だと思います。

いずれにしても、基本の研修は普遍的な内容の繰り返しです。ただし、最近ではコロナ禍ということもあって、細分化をした短い動画の配信を希望される企業もあります。また、講師の内製化をしたいというオーダーもあります。

一方外部専門家に委託をしたほうがいいテーマもあります。DCの「移換」「iDeCo併用」「受取」などです。DCの「移換」については、人事の方も従業員の方も「会社を辞める時には」といった話はしづらいのが現状です。また、「iDeCo併用」については、運営管理機関がいくつもあり、手数料やサービス、商品ラインナップが異なりますので、1つの金融機関が横並びで話すのは難しいところです。このほか「受取」の方法については個別対応が不可欠で、1人ひとり話をしていく必要があります。このほか、外国人の従業員への英語対応なども含め、寄り添った教育を届けるにはFPなど外部の専門家を活用し、相談窓口を設けるといったことも1つの方法です。

外部専門家に委託した方が良いテーマ

運用商品の分析・見直しが喫緊の課題に

ここまで継続投資教育について説明してきましたが、皆さま方にとってもう1つ重要かつ、かなり急いでやらなければならないことがあります。それは運用商品の分析・見直しです。

というのは、ここについて従業員から分析・見直しの要求が上がってくる可能性が高くなっているからです。最近になって、様々なWebメディア、YouTubeなどの動画メディアを通じてお金に関する情報提供が増えています。加えて、コロナ禍により、自分の人生について考える時間を持つようになったという人が増えています。それにより、従業員の金融リテラシーが高まっているのです。来年10月からはiDeCoの併用加入ができるようになるといった情報も皆さんの目に留まってきます。

例えば「iDeCoナビ(個人型確定拠出年金ナビ)」というサイトを見ると、商品ごとに運用管理費用(信託報酬)が一覧で比較できるようになっています。従業員の方からは「これに比べると、うちの会社の日本株インデックスファンドの信託報酬は高い」といった言葉が当然出てくるでしょう。「iDeCoナビ」では、信託報酬だけでなく、パフォーマンスについても見やすくわかりやすく情報が開示されています。皆さんのお仕事の中心は「もっぱら加入者の利益のみを考慮」であるはすです。運用商品の分析・見直しは急務です。

DC制度が誕生してから2021年に20年を迎えました。大人になったDCには、人生100年時代の長期資産形成の重要なパーツとしての役割が、これからますます期待されることになります。これからは企業だけでなく、関係者が一丸となって、加入者を支えるような時代になってくると思います。私もその中で少しでもお役に立てれば幸いです。

講演者の氏名・プロフィール

株式会社アセット・アドバンテージ 代表取締役

山中 伸枝(やまなか・のぶえ)さん

心とお財布を幸せにする専門家、ファイナンシャルプランナー(CFP®)。1993年、米国オハイオ州立大学ビジネス学部卒業後、メーカーに勤務。これからは1人ひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。金融庁サイトや有識者コラム連載を多数執筆するほか、著書に『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)、『ど素人が始めるiDeCo(個人型確定拠出年金)の本』(翔泳社)などがある。