日本の年金制度

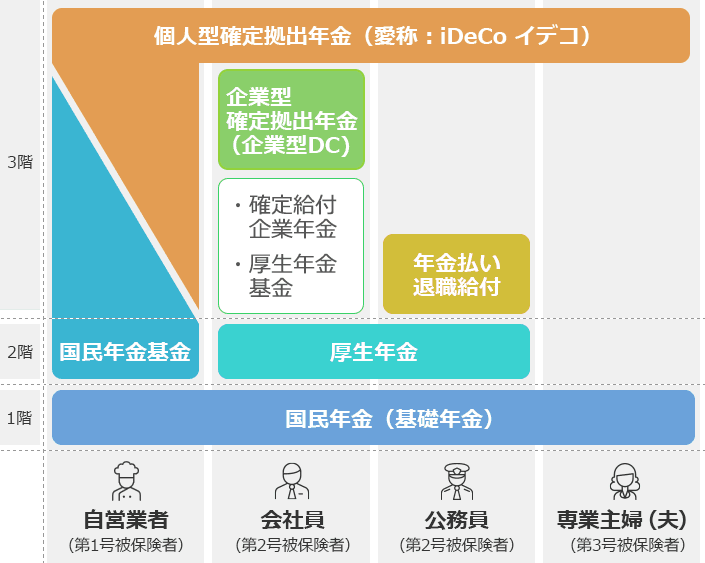

日本の年金制度は下の図のように3階建ての構造になっています。このうち、1階と2階が国民年金や厚生年金といった国が管理・運営する「公的年金」。3階部分は公的年金に上乗せして企業や個人が任意で加入することができる「私的年金」となっています。

公的年金

国民年金

まず1階部分は、日本に住む20歳以上60歳未満のすべての人が加入している年金で、「国民年金」といいます。すべての年金の基礎的な部分であるため、「基礎年金」という言い方もされます。自営業者やフリーランスなど「第1号被保険者」に区分される人は、基本的に国民年金のみに加入しています。

厚生年金

次に2階部分に「厚生年金」とあります。会社員や公務員など、「厚生年金」に加入している「第2号被保険者」に区分される人たちは、1階部分の国民年金に自動的に加入しています。国民年金にしか加入していない人に比べ、厚生年金という2階部分にも加入しているため、受け取れる年金の額が多くなります。また、支給される額は、加入していた期間だけでなく、現役時代にどれだけの収入を得ていたかによって決まりますので、現役時代にたくさんの収入を得ていた人は、基本的に支給される年金額も多くなります。

なお、会社員や公務員といった「第2号被保険者」に扶養されている人は「第3号被保険者」となります。これらの人たちは国民年金に加入しているものとみなされ、年金保険料を負担することなく基礎年金を受け取れます。

公的年金に加入する被保険者の種類

| 名称 | どんな年金に加入する? | 加入対象者 |

|---|---|---|

| 第1号 被保険者 |

国民年金(基礎年金)のみに加入 | 自営業者、フリーランスなど |

| 第2号 被保険者 |

国民年金(基礎年金)+厚生年金の両方に加入 | 会社員、公務員など |

| 第3号 被保険者 |

国民年金(基礎年金)のみに加入(年金保険料の負担はなし) | 会社員、公務員に扶養されている人(専業主婦(夫)など) |

私的年金

公的年金に上乗せして、企業や個人が任意で加入することのできる制度が3階部分にあたる「私的年金」です。「私的年金」には、企業年金などのように「企業が退職金制度の一環として実施する年金」と、国民年金基金や個人型確定拠出年金(iDeCo)のように「個人が任意で加入する年金」とがあります。

企業が実施する年金(企業年金など)

企業年金は、企業などが私的に設けている制度です。勤務先によっては制度がない場合もあります。企業年金には「厚生年金基金」「確定給付企業年金」「企業型確定拠出年金(企業型DC)」の3つの種類があります。

まず、「厚生年金基金」というのは、国が行う厚生年金の一部の支給を厚生年金基金が代行し、かつ、厚生年金に給付を上乗せして年金の支給を行うものです。ただし、2014年4月以降は新規で厚生年金基金を設立できなくなったので、今後は厚生年金基金の数が減少するとともに、確定給付企業年金や確定拠出年金へ制度移行する企業が増えてきています。

次に、「確定給付企業年金」とは、文字通り、従業員が受け取る給付額があらかじめ確定している企業年金制度のことです。企業が掛金を積み立てて、年金の運用・管理・給付までの責任を負います。

そして、「企業型確定拠出年金(企業型DC)」ですが、企業が掛金を毎月積み立てて、従業員(加入者)が対象となる金融商品の中から商品を選んで、年金資産の運用を行う制度です。将来受け取る年金の額は運用成果により変動します。

個人が任意で加入できる年金

個人が自らの老後資金を準備するため任意で加入する年金には、「国民年金基金」や「個人型確定拠出年金(愛称:iDeCo イデコ)」といった制度があります。

「国民年金基金」は、自営業者やフリーランスなど国民年金の第1号被保険者が、老後の所得保障の充実を図るために、任意で加入する制度です。国民年金基金には、都道府県ごとに都道府県内に住所を有する人を対象とした「地域型国民年金基金」と、全国単位で同種の事業または業務に従事する人を対象にした「職能型国民年金基金」の2種類があります。2019年(平成31年)4月には全国47都道府県の地域型国民年金基金と、22の職能型国民年金基金が合併し、「全国国民年金基金」となりました。

次に「個人型確定拠出年金(愛称:iDeCo イデコ)」です。こちらは2017年1月から利用対象者が拡大し、更に2022年5月からは加入対象年齢が引き上げられたことで原則として自営業者や会社員、公務員、専業主婦(夫)など、20歳以上65歳未満の人であればほとんど全員が利用できるようになっています。加入者は掛金を出し、対象となる金融商品の中から商品を選んで、年金資産の運用も自ら行います。将来受け取る額は運用成績によって変動します。

私的年金の種類

企業が実施する年金

| 名称 | どんな年金? | 加入対象者 |

|---|---|---|

| 厚生年金基金 | 国が行う厚生年金の一部の支給を厚生年金基金が代行し、かつ、厚生年金に給付を上乗せして年金の支給を行う。 | 厚生年金基金を導入している企業に勤める厚生年金の被保険者 |

| 確定給付企業年金 | 従業員が受け取る給付額があらかじめ確定している。企業が掛金を積み立てて、年金の運用・管理・給付までの責任を負う。 | 確定給付企業年金を導入している企業に勤める厚生年金の被保険者 |

| 企業型確定拠出年金 (企業型DC) |

企業が掛金を毎月積み立てて、従業員(加入者)が年金資産の運用を行う。将来受け取る年金の額は運用成果により変動する。 | 企業型確定拠出年金を導入している企業に勤める厚生年金の被保険者 |

個人が加入できる年金

| 名称 | どんな年金? | 加入対象者 |

|---|---|---|

| 国民年金基金 | 老後の所得保障の充実を図るために、任意で加入。都道府県ごとに都道府県内に住所を有する人を対象とした「地域型国民年金基金」と、全国単位で同種の事業または業務に従事する人を対象にした「職能型国民年金基金」がある。 2019年(平成31年)4月には全国47都道府県の地域型国民年金基金と、22の職能型国民年金基金が合併し、「全国国民年金基金」となった。 |

日本国内に居住している20歳以上60歳未満の第1号被保険者(自営業者・フリーランス)など |

| 個人型確定拠出年金 (愛称:iDeCo イデコ) |

加入者が年金資産の運用を行う。将来受け取る額は運用成績によって変動。 | 日本国内に居住している20歳以上65歳未満の人であればほとんど全員が利用可能 |