少しずつNISAのことが分かってきましたでしょうか?口座開設について情報収集や金融機関選びを始めてみるのもよいでしょう。

NISAには非課税投資枠の拡大や恒久化などの良い点もありますが、あくまでも投資である点には留意しておきましょう。投資は自己責任であり、誰かが代わりにリスクをとってくれるわけではありません。

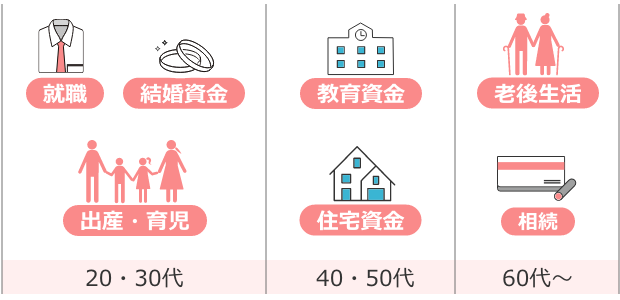

投資にかける金額はどのくらいが妥当なのか、急な出費などで困らないようになど、預貯金とのバランスをみてご自身の資産の配分を考えておく必要があるでしょう。NISAをきっかけにライフプランをあらためて見直してみてもよいかもしれません。

NISAの始め方

NISAを始めるには金融機関に専用の口座を開く必要があります。口座開設自体に費用はかかりません。ただし、NISA制度ではすべての金融機関を通して1人1口座しか開設できないことには注意が必要です(1年単位で変更は可能)。

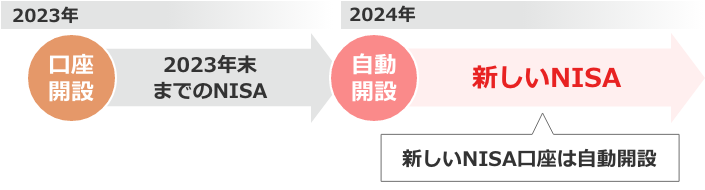

2023年までにNISA口座を開設している方であれば、特別な手続きなどは必要ありません。基本的には旧NISA口座を開設している金融機関で自動でNISA口座が開設されます。

旧NISA口座の非課税投資枠(一般NISAは年間120万円分、つみたてNISAは年間40万円分)は新しいNISAとは別枠扱いとなり、一般NISAは最長5年間、つみたてNISAであれば最長20年間、非課税で保有し続けることができます。そのため、すでに2023年末までにNISA口座を開設している方はトータルでの非課税投資枠が増え、かつ自動で新しいNISA口座も開設されます。

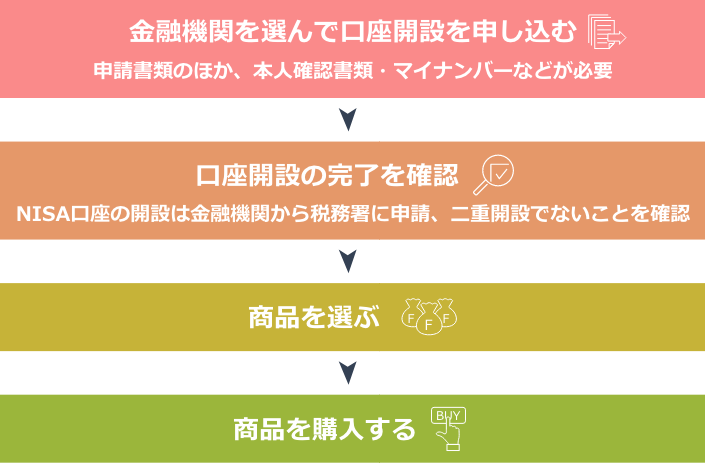

NISA口座開設の流れ

NISAの注意点

- 01.2023年末までのNISAの商品はNISAへは移せない

- 02.株式の配当金を非課税で受け取るには手続きが必要

01.2023年末までのNISAの商品はNISAへは移せない

旧NISAとNISAとは別枠の扱いとなります。そのため旧NISA口座で保有している商品をNISA口座に移すことはできません。

02.株式の配当金を非課税で受け取るには手続きが必要

買い付けた株式の配当金やETF(上場投資信託)、REIT(不動産投資信託)の分配金等を非課税で受け取るには手続きが必要です。金融機関からの受取方法を「株式数比例配分方式」に設定しましょう。この方式を選択しないとNISA口座で投資をしていても非課税にはなりません。

この方式を指定した場合、他の証券会社で保有している全ての株式にも適用され、他の受取方法との併用はできなくなる点には注意が必要です。