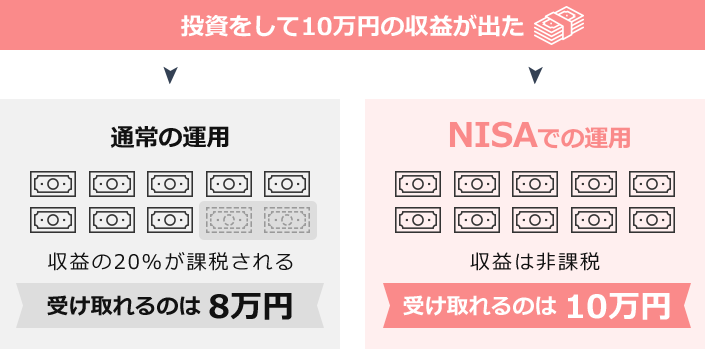

2024年より新しいNISAが始まりました。NISAとは投資で得られた収益に税金がかからない制度です。

通常の投資では、得られた収益に20%※の税金がかかりますが、この税金がNISAではかかりません。その分、収益として手元に残る金額が多くなる点が特徴です。

復興特別所得税は考慮していません

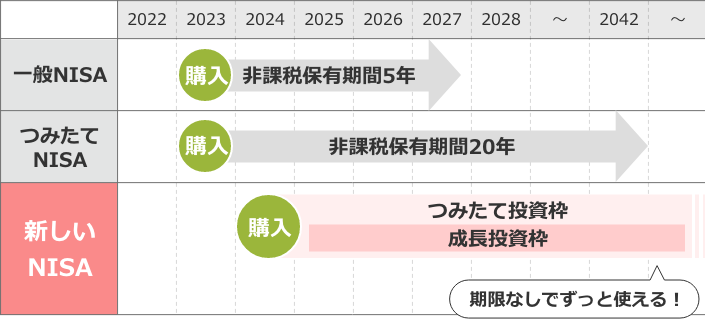

もともとNISAは2014年1月に始まり、2018年1月にはより少額からの長期・積立・分散投資が可能なつみたてNISAも開始されました。これにより今までのNISAは一般NISAとも呼ばれるようになりました。

このNISA制度は資産形成に有用な仕組みとして画期的ではありましたが、一方で一般NISAかつみたてNISAかのどちらかしか選べないこと、投資できる期間や金額に制限があることなど課題もありました。

そのためこれまでのNISA制度をもっと分かりやすく、使いやすくするために2022年12月の「令和5年度税制改正大綱」で抜本的な改正が決まりました。そうして生まれたのが新しいNISAです。

新しいNISAの制度概要

新しいNISAは制度の恒久化(無期限化)と大幅な非課税投資枠の拡大が主な特徴です。

2023年末までのNISAと新しいNISAの違いを比較してみましょう。

| 項目 | 2023年末までのNISA | 新しいNISA | ||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて 投資枠 |

成長 投資枠 |

|

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有 期間 |

20年間 | 5年間 | 無期限 | |

| 非課税保有 限度額 |

800万円 | 600万円 | 1,800万円 簿価残高方式で管理 (枠の再利用が可能) (成長投資枠の限度額は1,200万円) |

|

| 制度実施 期間 |

新規買付:2023年末まで (最長2042年まで非課税保有可能) |

新規買付:2023年末まで (最長2027年まで非課税保有可能) |

2024年1月〜 | |

| 投資対象商品 | 長期・積立・分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) |

上場株式、投資信託等 | 長期・積立・分散投資に適した一定の投資信託 (つみたてNISA対象商品と同様) |

上場株式・投資信託等 (整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外) |

| 買付方法 | 積立 | スポット・ 積立 |

積立 | スポット・ 積立 |

| 併用 | 不可 | 可能 | ||

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 制度の注意点 | 2023年末までにつみたてNISAおよび一般NISA制度で投資した商品は、新しい制度の外枠で非課税措置が適用

|

|||

2023年6月時点の情報に基づいて執筆

新しいNISAの主なポイント5つ

- 01.制度&非課税保有期間の恒久化(無期限化)

- 02.「つみたて投資枠」と「成長投資枠」が併用可能に

- 03.年間投資枠が360万円までに拡大

- 04.非課税保有限度額(総枠)が1,800万円に

- 05.非課税保有限度額の枠は再利用が可能

01.制度&非課税保有期間の恒久化(無期限化)

旧NISAは2023年末までという有期限の制度でした※。これが新しいNISAでは恒久化(無期限)になりました。つまり、今までのように口座開設を急いだり、運用の終わりを気にしたりすることなく、より長期的な視点で資産形成に取り組めるようになったのです。

- 2023年までに購入した商品は一般NISAで最長2027年末、つみたてNISAで最長2042年末まで非課税保有が可能。

併せて、非課税で保有できる期間も無期限となりました。これまでは一般NISAが最長5年間、つみたてNISAが最長20年間と決まっていました。

一般NISAの場合、非課税保有期間の5年が経過する際に、売却をして換金するか、ロールオーバーと呼ばれる継続のための移管手続きが必要でした。新しいNISAでは、この非課税保有期間も無期限となるためロールオーバーの手続きは不要になります。

02.「つみたて投資枠」と「成長投資枠」が併用可能に

旧NISAは長期・積立・分散投資に適した一定の投資信託を積み立てる「つみたてNISA」と投資信託に加え上場株式も投資対象となっている「一般NISA」は選択制でしたが、新しいNISAではつみたてNISAは「つみたて投資枠」、一般NISAは「成長投資枠」と名称を変えて併用ができるようになりました。そのため、新しいNISA口座を活用してより幅広い投資が可能になります。

03.年間投資枠が360万円までに拡大

旧NISAでは年間で投資できる上限額がつみたてNISAで40万円、一般NISAで120万円でした。これが新しいNISAでは、つみたて投資枠で120万円、成長投資枠で240万円、合わせて360万円に拡大しています。

例えば、つみたて投資枠で最大限に投資する場合、毎月10万円を積み立てることができます(年間120万円)。これは今までのつみたてNISAで可能な積立額の約3倍になります。

一方、成長投資枠で最大限に投資する場合は年間240万円まで可能です。今までの120万円の枠では投資が難しかった株価水準が高い上場株式などにも投資が可能となっています。

04.非課税保有限度額(総枠)が1,800万円に

旧NISAでは、投資可能な上限額がつみたてNISAで総額800万円(40万円×20年)、一般NISAで総額600万円(120万円×5年)でした。

新しいNISAではこの年数の制限もなくなり、生涯を通じての投資枠として総額1,800万円までに拡大しました。このうち成長投資枠で利用できる上限は1,200万円ですので、個別銘柄の株式などに投資する際には注意が必要です。

なお購入できる総枠は1,800万円までですが、投資した商品が値上がりして1,800万円を超えた分についても非課税となります。

05.非課税保有限度額の枠は再利用が可能

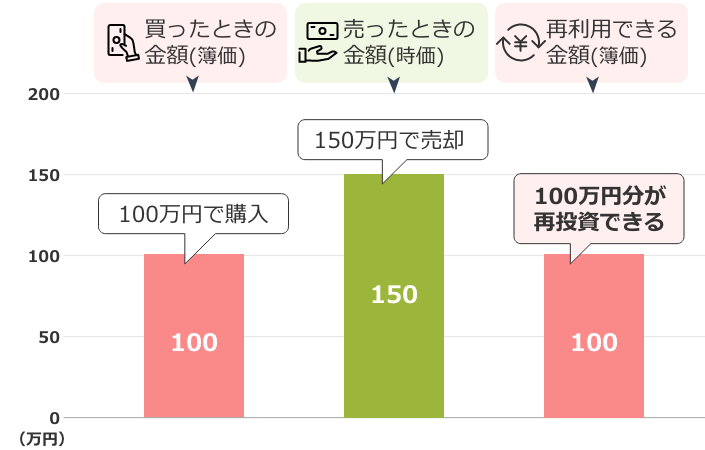

この非課税保有限度額の枠は、保有商品を売却すればその分の枠が空いて、翌年には再び利用できるようになります。注意点としては、再利用できる枠の金額は売った時の金額(時価)ではなく、その商品を買った時の金額(簿価)になることです。

例えば、100万円で買った商品が150万円に値上がりした時点で売った場合を考えてみましょう。この場合、買った時の100万円分の枠が空き、その100万円分が再び購入できる金額(枠)となります。

ただし、空いた枠を再利用できるのは翌年からとなる点と、年間投資枠の上限を超えて投資することはできない点に注意が必要です。