2018年7月19日に開催された「第1回・企業型確定拠出年金カンファレンス」。DC(確定拠出年金)導入企業の担当者が170名以上来場するなか、フィナンシャル・ウィズダム代表の山崎俊輔さんは、「継続教育ですぐに使えるDCを活用した資産形成」について講演しました。これまで投資になじみのない加入者に向けて、どのような投資教育を行うのがよいのでしょう?

※本記事は、2018年7月19日に実施した「第1回・企業型確定拠出年金カンファレンス」の講演内容を元に構成したものです。

山崎俊輔さん

DCの知識・情報の「伝え方」が変わると、

投資の魅力が伝わりやすくなる

「同じDC(確定拠出年金)の知識・情報でも、『伝え方』をちょっと変えるだけで、投資に関心がない層や若い加入者の方にも響くはず」と語る山崎俊輔さん。

一例として挙げたのは、フランスの経済学者トマ・ピケティが著した『21世紀の資本』で提唱されたことで有名になった「 r(資本収益率) > g(経済成長率)」という数式です。

「一般的にこの数式は、長い目で見たら賃金の上昇率よりも株式等のリスク資産の収益の方が上回るということで、富裕層と勤労者の格差拡大の原因として論じられることが多いのですが、ファイナンシャルプランナー的に見れば、同じサラリーパーソンでも、投資をした人とそうでなかった人とでは、老後資産に大きな差がつく、というふうにも読み取れます」。

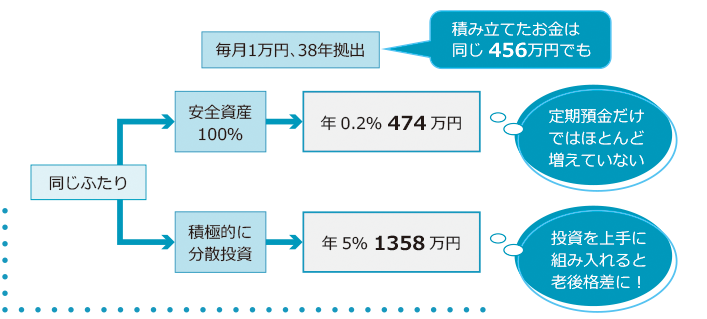

仮に同期で入社した二人がいたとします。また、昇格昇給もほとんど同じだったとしましょう。この二人が入社後毎月1万円を38年間拠出し、合計456万円を積み立てるという同じ条件のもと、年利回り0.2%の定期預金だけに預けていた人の資産は474万円で20万円ほどの利子がつくだけですが、積極的に分散投資を行って年5%の利回りを確保できた人は1358万円まで増やして定年を迎えることができます(下図参照)。

運用の差は「未来の差」になるかも

「積み立てた金額は同じでも、DCにおける資産形成において、リスク資産を通じた『投資』を組み入れるか組み入れないかで、これだけ老後資産に差が生じてくるのです」。

積立投資で老後資金を作るなら、DCが一番賢いやり方

老後のための資産形成を始めるにあたって心がけるべきことは、「新入社員からスタートする」「少額で続ける」「取り崩さない」の3つだと山崎さんは言います。

「早くからスタートすれば、それだけ長い期間積み立てられます。毎月少額を、給料の一定割合の額から拠出する形にすれば、ムリなく続けられます。そして積み立てたお金には手をつけないことも大事」。

山崎さんは、「積立投資によって資産形成をしようと思ったら、DCほど賢いやり方はありません」と断言します。

「DCは、加入者になった瞬間に積立が始まります。掛金は給与の額や職階級に応じて自動的に決まります。加入者本人が誘惑に流されて掛金を取り崩してしまうこともありません。DCは『新入社員からスタートする』『少額で続ける』『取り崩さない』という3つの条件を見事に満たしているのです。老後資産形成にとって、企業型DCほど好適な制度はないのです」。

投資信託はDCと相性がいい金融商品

さらに「DCと相性がいい金融商品は投資信託」と山崎さんは言います。

投資信託の魅力は、数百円、数千円という少額から購入でき、なおかつ分散投資ができることです。「例えば、TOPIX(東証株価指数)に採用されている株式銘柄をカバーしている投資信託を買えば、たとえ少額での投資であっても東証に上場する企業すべてに投資しているのと同じ効果を得られます。また、先進国や新興国の株式もすべてカバーする投資信託を買えば、簡単に世界に投資の手を広げることができます」。

それでいて、細かい銘柄の売買はプロにお任せできるのも大きな魅力です。「投資信託を活用することで、私たちは仕事やプライベートに支障なく投資に取り組むことができ、経済の成長の果実を得ることができます」。

投資信託は、個人が簡単に長期・分散投資を行える仕組みになっているのです。

積立期間が長くなるほど勝率は安定する

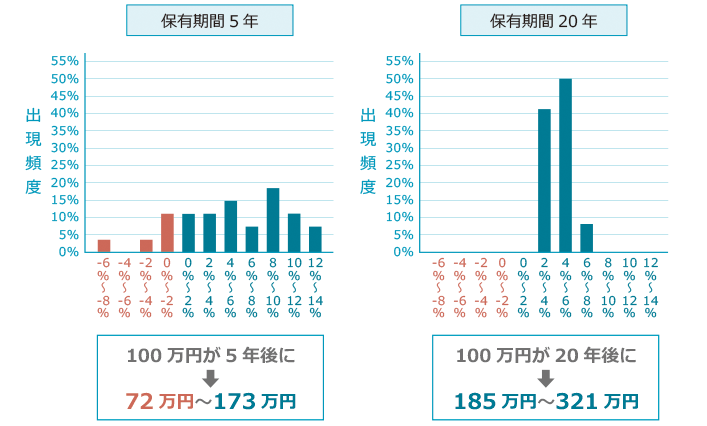

長期で積み立てると安定的なリターンを得られる可能性が高まります。これは過去のデータからもわかります。

仮に1985年以降の各年に、毎月同額で国内外の株式と債券に分散投資を行った場合、保有期間が5年だと、投資資金100万円が72万〜173万円となりましたが、保有期間が20年だと、100万円が185万〜321万円に増えたのです。これは保有期間が長くなるほど、元本割れのリスクを低く抑えられることを意味しています(下グラフ参照)。

国内外の株式・債券に分散投資した場合の収益率の分布

20年の保有期間では、投資収益率2〜8%(年率)に収れん。

(注)1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付を行ったもの。各年の買付後、保有期間が経過した時点での時価をもとに運用結果および年率を算出している。

[出所]金融庁

「価格の短期的な上下の変動はあっても、長い目で見れば経済は成長していくと考えられますから、長く保有すればするほど大きな損失は生じにくく、むしろ高いリターンを得られる可能性も高くなるのです」。

「未来は読めない」と認めて長期・分散投資に徹する

山崎さんの話は、具体的な運用方法に踏み込んでいきます。1つは「リバランス」という考え方です。リバランスとは、あらかじめ定められていた運用方針からのズレを調整することです。

「例えば、全体の運用資産のうち3割を株式で保有する方針で運用していたが、値上がりして全体の4割になった場合、確かに値上がりはうれしいことかもしれませんが、当初の運用方針と比べるとリスクを取りすぎています。そこで株式の一部を売却して当初の資産配分である3割に戻すのが、リバランスです。逆に、価格が下がっているときにリスク資産を買い足すのも、リバランスです」。

とはいえリバランスを面倒に感じる人も少なくないよう。心理的にも株価が下がっているときの購入は難しいかもしれません。そこで山崎さんは、株式・債券などさまざまな資産にあらかじめ分散投資されている「バランス型の投資信託」を活用するのもひとつの方法だと言います。

「バランス型の投資信託なら、運用方針に従って、自動的にアセット(資産)クラスの保有割合を調整してくれ、リバランスをしてくれます。バランス型の投資信託を保有していない場合でも、できれば年1回くらい運用方針を見直して、必要であればリバランスをしたほうがいいでしょう」。

また、「特定の投資対象の良し悪しを読まないことも大切です」と山崎さんは説きます。

「値上がりする銘柄や景気動向などを読むのは、プロにとっても難しいこと。何が当たるかはわからないのが現実なのです。でも、そんなことを無理に当てようとする必要はありません。大切なのは、未来はわからないものだと認めること。そして長い目で見れば経済は成長していくことを理解すること。長期・分散投資は、『毎年2倍』といったようには大きく儲からないかもしれませんが、年3%以上の利回りを期待することは十分に可能です。また、大きく負けない手法である、ということが大事です。長い目で見てコツコツ続けることだけを考えましょう」。

DCにとってもっとも避けるべきは「損切り」「損失確定」

DCにおいてもっとも避けるべきは「損切り」「損失確定」だと山崎さんは言います。

「リーマン・ショックのあと、短期的に大きく値下がりをした方も少なくありません。しかし、そのまま何もしていなければ株価が回復して含み損が消えていたはず。あのとき損切りをして、損失を確定してしまい、怖くて投資を再開できないままとなってしまった人は今でもなかなか元本割れを抜け出せません。これは避けたいところです」。

普通の投資の感覚なら「下がったら損切りすべき」となるところ、DCではそれが間違いになることもある、ということです。DCだと原則60歳まで運用資産を引き出すことはできないため、損失を確定させるとずっと後を引いてしまうことになるのです。

「DCでは損切りを焦ってはいけません。いずれ株価が上がれば含み損は消えます。また、株価が低迷しているときも毎月の掛金で買い続ければ、元本割れの状態から回復するタイミングも早くなります。この事実は、株価が低迷しているタイミングでこそ、思い出すべきでしょう」。

そんなときだからこそ株価が下がっているときほど、投資教育をしっかり行うことが大切だと山崎さんは説きます。

「株価が下がっているとき投資教育を開催したら、『DCを導入したせいで損した』と加入者の方に怒られるかも……と心配かもしれません。でもそんなときこそ不安を感じている加入者の皆さんを安心させてほしいのです。長期的に見れば経済は回復に転じるはずと考えられます。だから焦って売らないこと。そしてコツコツ投資を続けることの大切さを繰り返し説明しましょう。相場が上がっているときにも下がっているときにも加入者に継続的に教育を行うことが大事なのです」。

最後に山崎さんは講演をこう締めくくりました。

「DCで投資信託を活用した資産形成を行うことは、加入者の方の仕事やプライベートの邪魔をしないで、細く長く続けられる投資方法です。正しい知識を身につければ、仕事も家庭も、資産形成も充実させたままリタイアを迎えられるはずですよ」。

講演者の氏名・プロフィール

フィナンシャル・ウィズダム代表

企業年金コンサルタント、ファイナンシャルプランナー、

1級DCプランナー

山崎俊輔さん

企業年金研究所、FP総研を経て独立。商工会議所年金教育センター主任研究員、企業年金連合会調査役DC担当などを歴任。専門は、退職金・企業年金制度と投資教育。論文「個人の老後資産形成を実現可能とするための、退職給付制度の視点からの検討と提言」にて、第5回FP学会賞優秀論文賞を受賞。早くから老後に備える重要性を訴え、投資教育、金銭教育、企業年金・公的年金の知識啓発について執筆・講演を中心に精力的な活動を行っている。日本経済新聞電子版に週刊連載のほか、東洋経済オンライン、PRESIDENTオンライン、All Aboutほか12本のコラム連載を抱える人気FPのひとり。近著に『読んだら必ず「もっと早く教えてくれよ」と叫ぶお金の増やし方』がある。