講演レポート

数年前、「老後資金は2,000万円必要」という話題が持ち上がり、多くの人が自身の老後について考えたのではないでしょうか。これは個人にとっても、企業にとっても大きな問題です。老後に不安がある状態では、社員の方々も安心して働けません。

そこで、iDeCo+(イデコプラス)に注目が集まります。iDeCo(個人型確定拠出年金)を利用し、社員の老後の積み立てに会社がプラスアルファをしてあげる仕組みで、社員にとっても企業にとってもメリットが大きい制度なのです。

今回は、iDeCo+について、2021年2月19日に行われたセミナーを紹介します。

※金融広報中央委員会調査 金融資産の保有目的 より

いま、国民の「3大お金の不安」と言われているのが上記の3つです。中でも国民の2/3が老後資金に不安を抱えていることになります。

数年前、「老後資金として2,000万円が必要」という話題が出て、一層、老後資金についての不安が増しているのかもしれません。

実は「老後資金に2,000万円が必要」には誤解があります。多くの人は、国民年金、厚生年金で“基本的な生活”はまかなえるのです。しかも、これらは終身年金です。しかし、「老後に余裕があり、趣味を楽しむ」には足りないかもしれません。そこで「老後2,000万円」が必要と言われているのです。老後の資金準備を頑張った人は、老後を楽しむための予算が増えるということです。

日本では多くの人が中小企業で働いています。大企業などであれば、退職金制度が充実し、企業年金制度もあり、老後資金への不安は減るでしょう。しかし、中小企業では、退職金制度、企業年金制度がないかもしれません。

中小企業経営者の「3つの悩み」と言われるのが下記です。

「売り上げや利益拡大の悩み」「コスト削減の悩み」は、経営そのものの悩みですが、「採用や育成、定着等人材の悩み」は、人に対する悩みです。優秀な人材に長く働いてもらうことが、この悩みを解決してくれます。そのための施策が、福利厚生の充実や、老後の悩みの解消です。しかし、多くの中小企業にとっては、退職金制度の充実、企業年金制度の導入に高いハードルがあります。

そこで注目されているのが「iDeCo+」なのです。

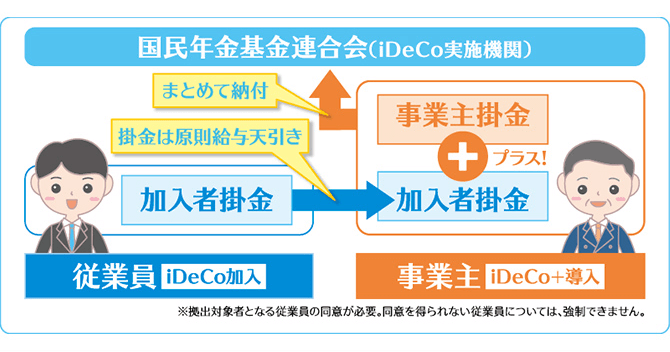

まず、「iDeCo(個人型確定拠出年金)」という制度があります。国民年金、厚生年金とは別に、個人が自分の意志により老後資金を積み立てる制度です。

「iDeCo+」は、その積み立てに会社がプラスアルファをしてあげる仕組みとなっています。例として、個人が「iDeCo」に毎月1万円の掛け金を払っている場合、勤務している企業が「iDeCo+」を導入していれば、毎月5,000円を企業負担で上乗せして、合計で15,000円の掛け金になるという制度です。

出所:「iDeCo公式サイト」iDeCo+(イデコプラス)とは

確定拠出年金には、個人で加入する個人型と、企業が加入する企業型(会社の退職金制度の一部として実施)がありますが、「iDeCo+」はそのハイブリッド型だといえます。

「iDeCo+」の概要は以下のとおりです。

「iDeCo+」を導入するメリットは社員だけではなく、企業にもあります。

特に、「資産形成をして将来に備えて欲しいが、株で失敗したりして、仕事に支障を与えないか」と社員に対して不安を持たれている経営者に検討いただきたい制度です。

中小企業の経営者、社員の双方にメリットが大きい「iDeCo+」ですが、導入にはどうすれば良いのでしょうか?

まず、会社として制度について理解を深めること、それを踏まえて労使で合意を得ることが出発点になります。基本的に社員にデメリットはない制度なので、きちんと説明ができれば反対されることはないでしょう。掛け金の設定、対象者の選定など、内容も詰めておく必要があります。これらに関する資料は、国民年金基金連合会にも用意されています。

労使で合意ができれば、国民年金基金連合会に書類を提出、通知が届けば制度が始まります。その後は年に一度、現況届を出す必要があります。

「iDeCo」は個人で始めることができますが、「iDeCo+」は企業が制度を導入しないと社員は利用できません。また、会社が導入していても、社員個人が利用を決めないと利用できません。つまり、「iDeCo+」は、企業と社員が二人三脚ですすめる制度なのです。まずは、会社として制度を導入し、社員が利用できる環境を作ることが重要です。

企業と社員が協力しながら、「豊かな老後を準備するための仕組み」を、上手に活用してみませんか?

1972年生まれ。フィナンシャル・ウィズダム代表。ファイナンシャルプランナー、消費生活アドバイザー。

確定拠出年金を中心とした企業年金制度と投資教育が専門。2017年2月からは、厚生労働省の確定拠出年金の運用に関する専門委員会で委員を務め、DC法改正の議論にも参画している。ファイナンシャルプランナーとしては分かりやすく読みやすいお金のコラムが人気で、Yahoo!ニュース、日本経済新聞電子版、東洋経済オンライン、プレジデントオンラインなど、連載12本を抱える人気FPのひとり。近著に「共働き夫婦お金の教科書」(プレジデント社)「マネーハック大全」(フォレスト出版)がある。