非課税で積立投資ができる「NISA」と「確定拠出年金」

- 非課税制度を使うと、効率的な資産形成が可能になる

- 積立投資に向いている非課税制度は「NISA」と「確定拠出年金」の2つがある

積立投資で資産を殖やすには、長期の分散投資が基本になります。それに加えて、より効率的に殖やすためには、「NISA(ニーサ:少額投資非課税制度)」や「確定拠出年金(DC)」などの非課税制度を活用することが重要です。ここでは、その効果について簡単に触れておきます。

投資をする際に重視する点として、「コスト」を挙げる人は少なくありません。投資信託を例に挙げると、投資信託を購入する時には購入時手数料がかかり、さらに投資信託を保有している間は運用管理費用(信託報酬)がかかります。それだけでコスト負担になります。

さらに、運用成果に大きな影響を及ぼすのが「税金」です。投資信託の分配金や売却益には、約20%の税金がかかります。税金をひとつのコストと考えると、これはかなりの負担と言えるでしょう。だからこそ、確定拠出年金やNISAなどの非課税制度を積極的に活用したいところです。

では、NISAやDCを通じて購入した場合、どれほどの効果があるのでしょうか。

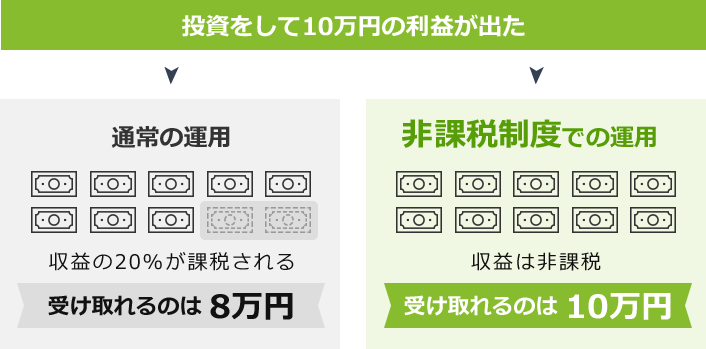

例えば、100万円を1年間運用して、110万円に増えたとします。1年の運用期間で10万円の利益が生じたことになります。本来であれば、この10万円に対して20%※の税金がかかりますから、税額は約2万円(=10万円×20%)となり、最終的な利益は約8万円(=10万円-2万円)となりますのでその影響は大きいもの。

つまり、できる限り購入時手数料や運用管理費用(信託報酬)といった投資信託にかかるコストが低い商品を選んだとしても、特定口座や一般口座などの課税口座で運用している限り、税金面でかなりの負担を強いられてしまうのです。ですから、NISAやDCといった非課税制度を上手に活用して、効率的に資産を殖やすことを考える必要があるのです。

さまざまな目的に活用できる「NISA」で積立投資

- 将来のための子供の教育資金や、当面使う予定のない余裕資金など、中期の資産形成なら「NISA」の活用を

- 3種類のNISAから、資産形成の目的に応じて選択できる

確定拠出年金は、あくまでも自分自身の老後資金の形成を目的にした非課税制度ですので、原則60歳まで給付を待たなければいけませんが、その点「NISA」はいつでも商品の売却ができますので、もう少し幅広い目的の資産形成に利用できます。 例えば将来のための子どもの教育資金や中期的に余裕資金を増やそうといった目的でも利用することが可能です。

NISAの「つみたて投資枠」は、こちらは文字通り、積立が前提の制度となっています。非課税運用期間も恒久化(無期限)になりましたのでますます使いやすくなりました。

老後資金を準備するなら「確定拠出年金」で積立投資

- 老後資金を長期で準備するなら「確定拠出年金」の活用を

- 掛金の拠出・運用・受取時に手厚い税制優遇が受けられる

積立投資が可能な非課税制度で、最も高い効果が期待できるのが、確定拠出年金(DC)です。確定拠出年金には、事業主が従業員の福利厚生として導入している「企業型DC」と、個人として加入する「iDeCo(イデコ/個人型DC)」があります。両者とも運用時に発生した収益は非課税で、受取時にも税制優遇措置が利用できます。iDeCoについては拠出する掛金が全額所得控除の対象となります(企業型DCのマッチング拠出の掛金も同様)。

このように税制優遇措置が手厚く用意されているため、老後資産を形成するのに有利な非課税制度と言えます。

加えて、確定拠出年金が老後の資産形成に向いていると考えられるのは、加入者が原則60歳になるまで原則として解約が認められない点です。「いつでも自由に解約できる」という利便性がない反面、原則60歳まで積立をし続けることになるわけですから、お金が貯まりやすい制度と考えることもできます。

(※詳しくは「老後にしっかり備える!確定拠出年金の話」をご参照ください。)