一般NISA口座を通じて購入した金融商品から得た収益について、最長5年間非課税となる制度

- 日本国内に住む20歳以上(2023年1月以降は18歳以上)の人なら誰でも利用可能

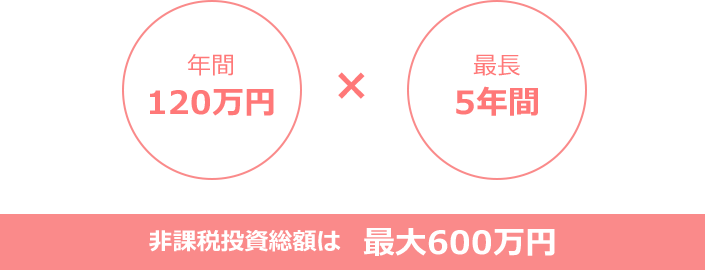

- 一般NISA口座を通じた年間120万円までの投資による収益が、最長5年間非課税に

- 一般NISAの対象商品は、上場株式、株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)など

一般NISA(ニーサ/少額投資非課税制度)とは、2014年1月からスタートした、投資によって得られた収益が非課税となる制度です。

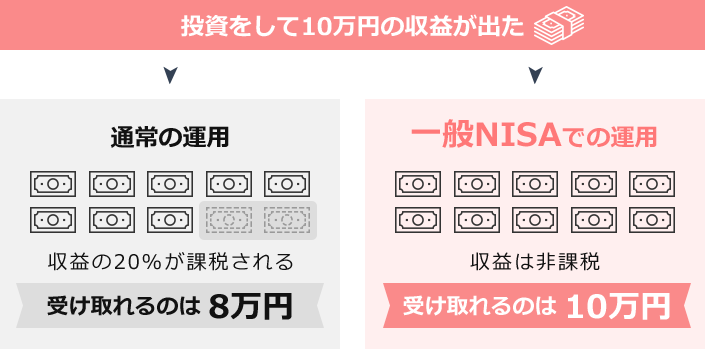

例えば、投資をして10万円の収益が出たとします。本来であればこの10万円に20%※が課税されますので2万円が税金となり、手元に残るのは8万円となります。ですが、一般NISAを活用して投資すると非課税となり税金が引かれませんので10万円丸々手元に残るというわけです

※復興特別所得税は考慮していません。

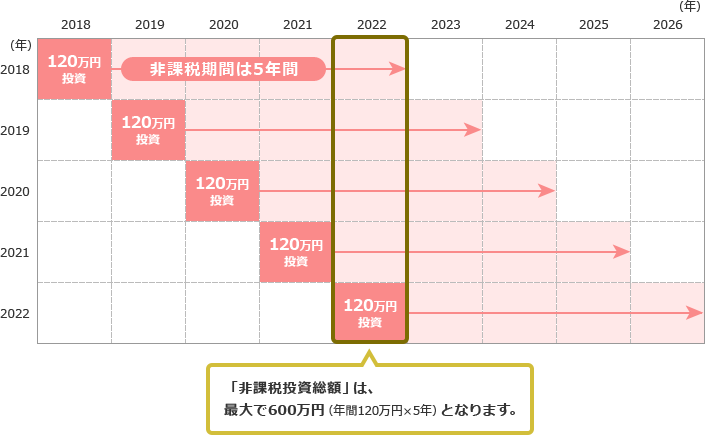

ただし、一般NISA口座の非課税投資枠は、年間120万円までとなっています。その投資枠の範囲であれば、対象となっている金融商品であればいくつでも購入できますし、1回だけでなく複数回に分けて購入することもできます。1回で使い切る必要はありませんし、枠を全て使い切らないといけないということもありません。そしてその枠内で投資を行って得られた収益は最長5年間、非課税となります。5年間でトータル最大600万円(=120万円×5年間)までの投資元本から得られる収益について非課税となります。

一般NISAは日本国内に居住する満20歳以上(2023年1月以降は18歳以上)の人なら誰でも利用できます。

一般NISAの対象となる金融商品は、上場株式、株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)などです。これらの商品に投資して得られる売却益や、上場株式の配当金、株式投資信託・ETF・REITの分配金が非課税となります。

一般NISAでは金融商品の売却や資金の引き出しはいつでも自由に行うことができます。

一般NISAの概要

| 項目 | 内容 |

|---|---|

| 対象者 | 日本国内に居住する満20歳以上(2023年1月以降は18歳以上)の人 (口座を開設する年の1月1日現在) |

| 非課税枠 | 年間120万円まで※2015年以前分は100万円 (5年間で最大600万円) |

| 非課税期間 | 最長5年間 |

| 対象商品 |

上場株式・公募株式投資信託等 ・上場株式 ・株式投資信託 ・ETF(上場投資信託) ・REIT(不動産投資信託) など |

一般NISAを利用する時に注意したいポイント

- 損益通算や売却損の繰越控除ができない

- 課税口座へ振り替える場合、非課税期間終了時の時価が取得価格となる

以上ご紹介した一般NISAですが、利用するにあたって注意しなければならないことがいくつかあります。一般NISAの利用を考える前に注意点をおさえておきましょう。

◆(1)損失が出ても損益通算や売却損の繰越控除ができない

一般NISA口座では運用益が非課税になるというメリットがありますが、逆に損失が出た場合には注意が必要です。まず、課税口座(特定口座、一般口座)と損益を通算して相殺する損益通算ができません。さらに、損失を3年間繰り越せる「譲渡損失の繰越控除」を受けることもできません。

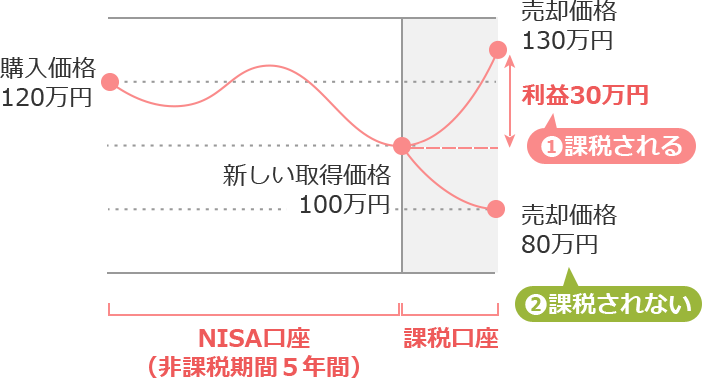

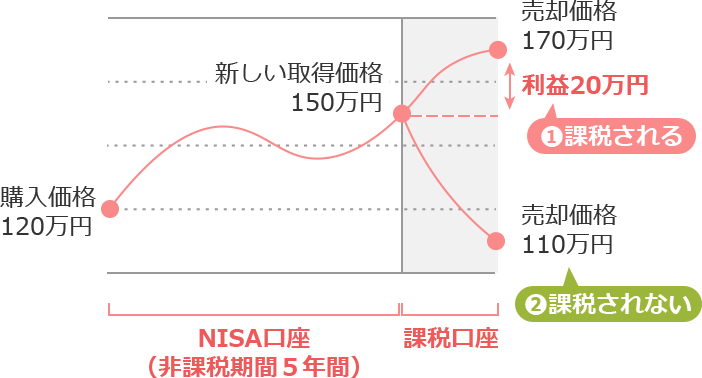

◆(2)課税口座へ振り替える場合、非課税期間終了時の時価が取得価格となる

一般NISA口座で損失を抱えたまま非課税期間が終了した場合、課税口座(特定口座、一般口座)へ振り替えると、その時の価格が取得価格とされてしまい、損失を出しているのにかかわらず税金を納めなければならないケース(下図 ケース2の「①課税される」のような場合)があるので注意が必要です。

ケース1 非課税期間終了時に保有資産が値上がりした場合

ケース2 非課税期間終了時に保有資産が値下がりした場合