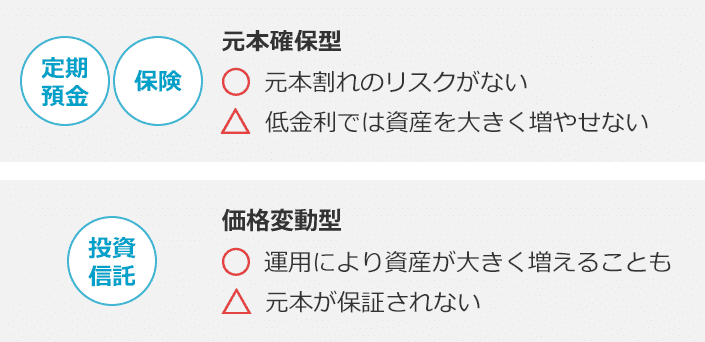

確定拠出年金で用意されている運用商品は「元本確保型」と「価格変動型」

- 元本確保型といわれるのは「定期預金」や「保険」。元本は確保されるが、資産が大きく増えるのは期待薄

- 価格変動型といわれるのは「投資信託」。運用成果によって資産を大きく増やせる可能性があるが、元本割れの可能性も

- 運用商品は複数選ぶのも、1本だけで運用するのも加入者の自由

確定拠出年金では、企業型(企業型DC)、個人型(iDeCo)の別に関係なく、金融機関(運営管理機関)の運用商品には、「元本確保型」といわれる商品と、「価格変動型」といわれる商品が用意されています。

元本確保型というのは、文字通り、積み立てた元本が確保されるタイプをいい、具体的な商品として「定期預金」と「保険」があります。元本割れのリスクがないというメリットがありますが、低金利の状況だと将来の生活に必要な年金資産を増やせないというデメリットがあります。また、保険商品については満期を迎えず運用商品の変更(スイッチング)をした場合、解約控除金が差し引かれることに注意が必要です。

一方、価格変動型ですが、こちらは積み立てた元本が運用によって変動するタイプをいい、「投資信託」がこれに当たります。運用成績に応じて値上がりして資産が増えることもありますが、値下がりして資産が減ってしまうということもあります。

確定拠出年金で運用する際、運用商品ラインナップの中であれば、元本確保型でも価格変動型でも、どの商品を選んでかまいません。決められた掛金額の範囲内で、複数の運用商品を選ぶことも可能ですし、運用割合も自分で決めることができます。「運用」だからといって投資信託だけを買わなければいけないのではなく、例えば定期預金に30%、保険に25%、投資信託Aに30%、投資信託Bに15%としてもOKです。その運用商品や割合については見直すことも可能ですので、1度選んだからといって年金受け取り時まで続ける必要もありません。

また、「どうしても元本が減るのはイヤ……」というのであれば、元本確保型の定期預金だけで手堅く運用するのもひとつの方法です。ただ、リスクはあまり取りたくないという考えはわかりますが、確定拠出年金制度のメリットを考えると、ちょっと投資に挑戦してみるのもいいでしょう。

というのも、個人で運用する場合、預貯金の利息や投資信託の分配金・譲渡益には税金がかかりますが、確定拠出年金制度の中でなら同じような運用をしても税金はかかりません。せっかくこうした優遇税制を活用できるのであれば、積極的に価格変動型商品である投資信託を老後資産の形成に活用するというのもひとつの方法です。

投資信託を選ぶ際のチェックポイント

- 「何を対象に運用されているのか」投資対象をチェック

- 「インデックス型」か「アクティブ型」か、運用方針をチェック

- 運用にかかるコストをチェック

投資信託の運用成績は市場環境などによって変動します。預貯金のように元本が確定されている商品ではありません。元本が確定されていないということは、リスクがあるということ。ですから購入の前にその投資信託がどういう運用をしていくのかを自分で理解しておく必要があります。そのためにチェックしておくべきポイントと考え方を紹介します。

まず1つ目は投資対象です。その投資信託が「何を対象に運用されているのか」ということを確認しておきましょう。対象となる資産には国内株式、外国株式、国内債券、外国債券、不動産投資信託(REIT)など様々です。

投資対象によってリスクとリターンが変わってきます。ですが一般的に、異なる対象資産に少しずつ分散して運用することでリスクは下がることが期待されます。例えば「国内株式」を対象とする投資信託と、「外国債券」を対象とする投資信託を少しずつ選択するなど、分散して選ぶとよいでしょう。

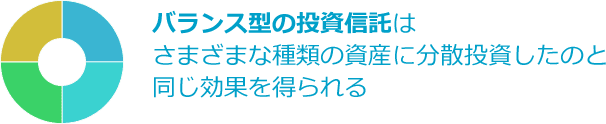

また、どの投資信託を見てもよくわからないというような場合は、「バランス型」と呼ばれる投資信託から始めてみるという考え方もあります。バランス型とは、国内外の株式、債券など複数の資産に投資する投資信託。このバランス型の投資信託1本だけで複数の種類の資産に分散投資したのと同じ効果が得られます。

2つ目に確認したいのは運用方針です。「インデックス(パッシブ)型」か「アクティブ型」かという点です。

ベンチマーク(参考指標)に連動した値動きを目指すのが「インデックス(パッシブ)型」です。例えば、「TOPIX(東証株価指数)の動きに連動した運用成果をめざします」というように目論見書に書かれていれば、TOPIXをベンチマークとするインデックス型の投資信託だということです。ニュースや新聞でTOPIXの値動きをチェックしていればその投資信託の値動きも大体つかめます。

「アクティブ型」はそのベンチマークよりも高い成績を狙う投資信託。高い成績を狙うことでより多くのリターンを望めますが、一般的にはその分リスクも高めになります。

チェックのポイントとしては運用レポートという資料で過去の運用実績を確認するのがいいでしょう。「インデックス(パッシブ)型」なら対象ベンチマークに連動した成績を残しているか、「アクティブ型」なら目標ベンチマークを上回る成績を残しているかをチェックしてください。

3つ目にチェックしたいのがコストです。投資信託を運用・管理するためのものとして「運用管理費用(信託報酬)」という手数料が必ず発生します。運用の成果に関わらず「運用管理費用(信託報酬)」は差し引かれます。リターンやサービスの水準に見合っているか、同じ投資対象の他の投資信託と比較してコストが高めではないかなどを確認しましょう。

なお、通常は投資信託の購入時に販売手数料、解約時に信託財産留保額などといったコストがかかります。しかし確定拠出年金で投資信託を選ぶ場合は、このようなコストがかからない場合がほとんどです。

確定拠出年金で上手に将来の年金資産をつくるためには、ある程度のリスクを取ることも必要となってきます。これまで見てきたチェックポイントを確認しながら、投資信託を自分の確定拠出年金の運用に取り入れてみてはいかがでしょう。