投資を身近なものとして考え始めている20代、30代の若い世代が増えているという調査結果が出ています。若年層が退職後の生活資金を準備するには何を考え、実行すればよいのでしょうか。フィデリティ退職・投資教育研究所所長の野尻哲史さんに、退職準備の具体的な考え方・方法について解説していただきました。

※本記事は、2019年7月4日に実施した「企業型確定拠出年金カンファレンス2019」の講演内容を基に構成したものです。

野尻哲史さん

20代、30代の若年層は、

投資を身近なものとして考え始めている

私どもフィデリティ退職・投資教育研究所は数々のアンケート調査を行っていますが、その中に「あなたは投資をしていますか」という質問があって、約3割の人が「している」と答えています。そこで、残り約7割の人に「なぜ投資をしないのか」を聞いてみると、その理由がここ数年で大きく変わってきました。

2010年には、ほぼ半分の人が「投資するだけのまとまった資金がないから」を理由に挙げていましたが、2018年にはそれが4分の1ほどになったのです。これは、つみたてNISAなどの新制度によって積立投資が普及してきた結果だと思われます。

また、「投資をしている」と答えた人の比率を「企業型DC加入者」「個人型DC加入者」「DC非加入者」の3つに分けて2010~18年の推移を見ると、DC非加入者で投資する人は増えていませんが、DC加入者は2015年以降、投資する方へ動き始めています。

加えて、この変化を年代別で見ると、40代、50代は2010年の比率まで戻っていないのに対し、20代、30代は当時の水準を超えつつあります。明らかに若い世代は、私たちが思っている以上に投資を身近なものとして考え始めているのです。

老後の必要資金を「定額」で考えるのは時代遅れ

さて、私たちは老後の資産の話をする際に、ある一定の額を示すことを続けてきました。

「ゆとりある老後のためには月いくら必要で、公的年金は平均いくらだから、その差額いくらを自分で用意する必要があります……」。

しかしこういう形では、若い人たちは納得できないと思います。40年後の生活費について今話をされても、わかるわけがない。若い人たちの生活や働き方は多様化し、年収や退職に対する考え方も大きく変わっているのに、老後の必要資金を「定額」で考え、議論するやり方は、もはや時代遅れではないでしょうか。

また、当研究所にて2014年に実施した「働く人3万人アンケート」では、「公的年金以外に退職後の生活資金はいくら必要か」という質問に、男性も女性も年代を超えて、答えは約3000万円でした。退職直前の人と、仕事を始めたばかりの20代が同じ考えであるとは、おかしな話です。しかし一方で、年収の高い人ほど老後資金がたくさん要ると答えています。この結果は何回アンケート調査をしても同じで、実は世界的な傾向なのです。

老後の資産を考える3つのキーワード

「目標代替率」「個人資産代替率」「資産形成比率」

老後には●●●●万円が必要だというのは過去の議論であり、今は「年収に連動した老後の資金」に着目する必要がありそうです。すると、「目標代替率」(退職後に生活水準を落とさない所得レベル)という考え方が浮かび上がってきます。

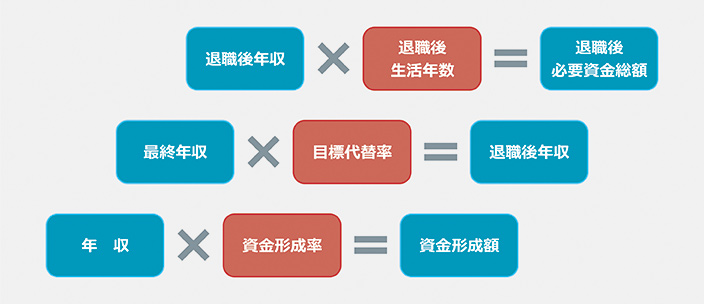

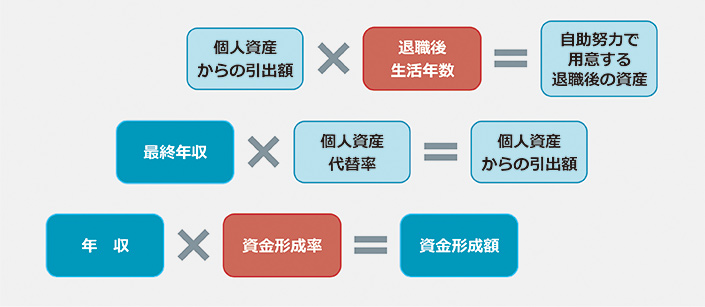

議論を単純化するために、シンプルな掛け算を用意しました。1つは、「退職直前の年収×目標代替率=退職後年収」です。これが退職後の「1年間の費用」であり、あと何年生きるかを想定すれば総額が見えてくる。つまり「退職後年収×退職後生活年数=退職後必要資金総額」です。

目標代替率と退職後年数で考える退職後の生活資金総額

アメリカでは金融機関、学会などさまざまな組織が目標代替率を発表していますが、会計検査院の調査によると最も多い比率帯は70~85%です。イギリスでは年金委員会が「3分の2」という数字を発表しています。

残念ながら日本ではこの研究はほとんど行われていませんが、私たちが2009年に「家計調査」をもとに試算した数字は68%で、総務省が2014年に実施した「全国消費実態調査」を使って分析をしたときは72%でした。ほぼ7割というのが、日本の実態と考えていいでしょう。

ただし近年、年収が上がるにつれ目標代替率は下がるということがわかってきました。全国消費実態調査を使って計算してみると、一番低い年収帯(290万円)の目標代替率は92%、一番高い年収帯(1100万円)では61%と、約30ポイントの差があり、一律の目標代替率ではあまり役に立たないということも見えてきました。

ともあれ退職直前の年収の72%という目標代替率は、2つの側面を持っています。1つは公的年金で賄う「公的年金代替率」、もう1つは各人が用意する「個人資産代替率」です。では公的年金代替率と個人資産代替率には、どんな関係があるのでしょうか。

全国消費実態調査から導かれる個人資産代替率はおおむね30%台半ばで、年収が違っても比較的安定しています。つまり個人資産代替率は、広い年収帯で共通に使えるデータだということです。言い換えると、公的年金は関係なく、自分の資産の中から老後の生活費をいくらカバーすればいいかに絞って、議論を詰めていくことができるわけです。

この個人資産代替率をもう一歩進めた発想が「年収倍率」で、個人資産としてどれだけを老後の資金に用意したらいいかという考え方です。これが今、DCを含めて私たちが議論すべき、個人の資産形成のテーマだと思います。

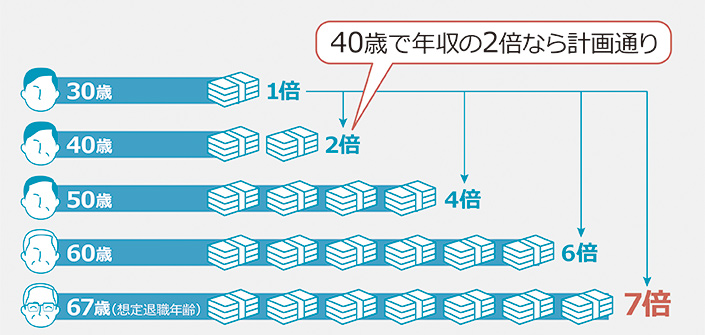

具体的には、退職一時金を年収の2倍と想定した場合、退職後も現役時代と同じ生活水準を維持するためには退職時点の年収の7倍の資金が必要になります(将来、公的年金が20%カットされると前提)。そして、7倍を用意するためには毎年16%の資産形成比率が必要と考えます。これはとんでもなく高い数字だと思えるかもしれません。

若年層にとっての退職準備の道しるべー年齢別『年収倍率』(単位:倍)

(注)退職後も現役時代と同じ生活費水準の生活を維持することを前提とした試算。なお、年収の2倍相当と想定している退職一時金が見込めない場合には、67歳で年収倍率は9倍を想定する必要がある。それを前提にすると各年齢別の年収倍率は30歳で1倍、40歳で3倍、50歳で5倍、60歳で7倍となる。

しかし、メッセージとして大事なのは「7倍を用意しよう」ではなく、7倍を用意するために仮に今25歳の皆さんは何を目標にしたらいいかを示すものです。「30歳で年収の1倍を用意する」――これが7倍に向けての出発点で、年収1年分くらいのお金なら何とかなるかもしれない。このように遠いゴールを足元の目標に置き換えることが、若い人たちが資産形成を「自分ごと」にしていくプロセスにほかなりません。

決して楽な道ではありませんが、私たちのアンケート調査によると、20代、30代で年収の1~2倍の資産を持っている人が、実は3割くらいいます。簡単ではないけれど、不可能な水準ではない。これをどう考えていくかが次のステップです。

「自助努力で用意する退職後の資産」を

変えられる2つの方法

先ほど紹介したシンプルな掛け算の目標代替率を個人資産代替率(ここでは目標代替率72%の半分で36%と仮定)に置き換えてみると、「最終年収×個人資産代替率=個人資産からの引出額」という式が成立します。そして、この「個人資産からの引出額」に「退職後生活年数(生きる年数)」を掛ければ、「自助努力で用意する退職後の資産」を算出することができます。

個人資産代替率と退職後年数で考える自助努力で用意する退職後の資産総額

ただし、「自助努力で用意する退職後の資産」は変えることも可能です。

1つ目は退職後の生活年数を減らすことで、一番簡単な方法は退職年齢を遅らせる、つまり長く働くということです。少しでも勤労収入が入る期間を伸ばしていくことは、今や必須の要件といえます。

2つ目は、生活費の切り下げです。生活費が下がれば、その分だけ個人資産代替率も下げられます。とはいえ、具体的に何ができるかは簡単ではありません。「老後生活における大きな消費支出は何か」というアンケート調査のトップ3は、常に「医療費・介護費」「税金・社会保険料」「食費」の3つですが、前の2つは、どちらかというと増える傾向にあります。そうすると減らせるのは食費ということになり、ちょっと悲しい事態ですから、生活費全般を見直すことも必要です。その1つとして例えば地方都市への移住なども選択肢になるでしょう。

こうして現役時代の8割の抑制気味の水準で生活できれば、先ほどの退職時点の年収の「7倍」は「6倍」に下がります。長く働くことと生活水準を下げること、そこに資産形成を加えた3つを上手にアレンジしていくことが、退職後の生活を考える大事なポイントです。

最後に、老後の資産を定額でなく率で考えるとすると、拠出額に上限がある今の日本のDCは古いと言わざるを得ません。したがって皆さまには、むろんDCも大切ですが、これは従業員の方々の解決策の1つに過ぎないということを、ぜひご理解いただきたいと思います。

講演者の氏名・プロフィール

フィデリティ退職・投資教育研究所 所長

野尻 哲史(のじり・さとし)さん

国内外の証券会社調査部を経て2006年からフィデリティ投信株式会社に勤務、2007年より現職。各種アンケート調査をもとに投資家動向を分析し、資産運用に関する啓蒙活動を行っている。結果等は資産運用NAVI(https://www.fidelity.co.jp/fij/invest_navi/)で公開。CMA、証券経済学会・行動経済学会などの会員。著書には『定年後のお金 寿命までに資産切れにならない方法』(講談社+α新書)、『脱老後難民 英国流資産形成アイデアに学ぶ』(日本経済新聞出版)、『老後難民』『日本人の4割が老後準備資金0円』(講談社+α新書)、『貯蓄ゼロから始める安心投資で安定生活』(明治書院)など多数。