老後資金に備えられる有利な制度として注目されている「確定拠出年金(DC)」。この制度を上手に使いこなすには、どうすればよいのでしょうか? 確定拠出年金に詳しい、1級DCプランナーの山崎俊輔さんにいろいろと教えていただきました。

山崎 俊輔

(やまさき・しゅんすけ)さん

AFP、1級DCプランナー、消費生活アドバイザー。企業年金研究所、FP総研を経て独立。商工会議所年金教育センター主任研究員、企業年金連合会調査役などを歴任。確定拠出年金を中心とした制度設計アドバイス、投資教育支援を行うほか、行政に対する制度改善要望なども取り組んでいる。退職金・企業年金制度と投資教育が専門。

確定拠出年金って、利用したほうがいいのでしょうか?

山崎さん

2017年からは原則として現役世代のほとんどの人がiDeCo(個人型確定拠出年金)に加入できるようになり、企業型DC(企業型確定拠出年金)も含めて、今、確定拠出年金という制度全体に注目が集まっています。

「確定拠出年金は未来の自分への仕送り」と言われたりしますが、これはうまい表現だと思います。現在の公的年金は賦課方式と呼ばれ、親の世代の年金を子の世代の年金保険料でまかなう仕組みです。いわば社会全体で子の世代から親の世代へ仕送りをしているようなかたちになっています。一方、確定拠出年金で老後資産を形成するということは、自分の老後の安心やゆとりを確保するために、未来の自分へ仕送りするようなものなのです。

諸外国を見ても、公的年金については受給開始年齢の引き上げと給付水準の引き下げが避けられない状況であり、その代わりに税金を軽くするから自助努力で老後資金を作ってほしい、という流れになっています。例えば英国ではNEST(国家雇用貯蓄信託)やISA、米国には401kプランやIRA(個人退職勘定)という税制優遇制度があり、多くの人がこれらを活用し、老後資金づくりに取り組んでいます。

日本の確定拠出年金も、この流れの中にあります。こうした制度を国が用意してくれているのも、自助努力で老後資金作りに取り組んでほしいというメッセージと捉えて、積極的に利用していきましょう。

そもそもどれくらいの老後資金を自分で用意すればよいでしょうか?

山崎さん

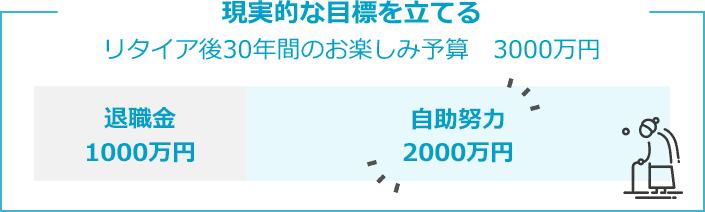

老後資金についての考え方ですが、私は老後の基本的な生活費については公的年金で賄い、それ以外の“お楽しみ予算”を自助努力で作ればよいと考えています。平成27年の総務省「家計調査」によると、老後の教養娯楽費や交際費は月約5万6000円でしたが、これがいわゆる老後の“お楽しみ予算”です。公的年金で不足し取り崩している金額が月約5万5000円でほぼ同額になっています。少し余裕を持たせて、月8万円を“お楽しみ予算”に充てるとしたら、年間で約100万円です。これだとリタイア後に30年暮らせたとして、だいたい3000万円を準備しておけばよいことになります。例えば、会社員の場合、この3000万円のうち退職金として1000万円が充てられるのなら、自助努力で作る金額は2000万円となります。

山崎さん

こうやって現実的な目標に落とし込んでいきましょう。“お楽しみ予算”ということは、言い換えれば自分の老後の分だけ頑張ればいいわけです。「未来の自分に返ってくるものを今作っているんだ」と前向きに考えることも、長期にわたる老後資産形成を頑張れるポイントだと思います。

老後資金を作るうえで意識しておきたいことって何でしょうか?

山崎さん

油断をすると、気がつけば資産形成に取り組まないまま、60歳になってしまったということになります。特に、近年は晩婚化、晩産化が進んでいますので、例えば、30代後半で子供ができた場合、子供が大学を卒業する頃にはすでに60歳近くになるわけです。当然、教育費の支出は退職を迎える頃まで続くことになります。退職を迎えた時、教育ローンや住宅ローンなどがまだ残っていて、それらに退職金を充てて返済するような事態は避けたいものです。

なぜなら、退職金は老後の生活に欠かせないお金。退職金をローンなどの返済に充ててしまうと、確実に老後の生活水準は低下します。教育ローンや住宅ローンを現役時代に返し終えるようなマネープランを組むことができれば、退職金を守ったという意味ではこれも立派な老後資産形成と言えます。そのためにも、まずは現役時代のマネープランの見直しを徹底したいところです。

それに加え、30~40代を中心とする現役世代の人は、超高齢化に伴い、今よりも「長生きするリスク」が大きくなることを念頭に置かなければなりません。長生きに応じてかかるお金が増えてきます。となれば、老後資金を作るためにも、確定拠出年金のように有利な制度を早くから活用したいものです。

iDeCoを始めたくても、月々の掛金を確保するのが難しいという声もありますが……。

山崎さん

確定拠出年金を用いた老後資金づくりのポイントは「節約」にあると私は思っています。無駄な出費は結構あるものです。クレジットカードの明細や銀行の通帳などを一度チェックして、無駄な支出を見つけてカットしてください。通信費などの固定費は、同じサービス内容を比較して、料金が安くなるものを選ぶなどすると良いかもしれません。それだけで月数千円は節約できるケースがあります。

また、財布というのは自然と緩くなるもので、私たちは良いものを買ったり食べたりしがち。ですから、定期的に家計を見直す習慣は身に着けておいたほうがいいと思います。一日100円なら月3000円、200円抑えることができれば月6000円を捻出できる計算です。先ほどの固定費などの見直しと合わせれば、月1~2万円の捻出も可能ではないでしょうか? 細かく支出を見直していけば、iDeCoに回すお金は捻出できると思います。

とにかくiDeCoのメリットを考えると、お金がないから利用しないというにはもったいない制度です。掛金の確保が難しいと考えてiDeCoへの加入を思いとどまっている方は、老後資金を作る機会を逃さないためにも、まずは家計改善に着手してみてください。

iDeCoのメリットって何でしょうか?

山崎さん

税の優遇、これに尽きます。iDeCoでは大きく3つの段階で税制の優遇があります。まず、積み立てる時、掛金の全額が所得控除されます。掛金の年間合計額がその年の所得から差し引かれますので、結果、所得税や住民税が軽減されます。

次に、運用している間、運用によって得た収益については非課税となります。iDeCoでは、定期預金や投資信託などの商品で運用します。通常、定期預金の利息や投資信託で得た収益には、その20.315%が税金として差し引かれますが、iDeCoで運用した場合非課税となります。

そして、60歳以降に積み立てた資産を受け取る時、全額をまとめて受け取る場合は退職所得控除が、分割で受け取る場合は公的年金等控除が受けられ、所得税が軽減されます。

税金が引かれないということ、これも運用の一つだと私は考えます。iDeCoの非課税というメリットを逃す手はありません。最適なところにお金を置いておくことで、お金を上手に残しましょう。

iDeCoの場合、運営管理機関(金融機関)を自分で選ばなければなりません。選ぶ時のポイントってありますか?

山崎さん

iDeCoに関して「国の年金制度なのだから、どこに預けても同じでしょ」と質問されることがありますが、それは誤解です。iDeCoに加入する際、窓口となる金融機関を「運営管理機関」と言いますが、運営管理機関ごとに、iDeCo内で選べる金融商品のラインナップやコールセンターなどのサポート体制、月々の口座管理手数料が異なります。

運営管理機関となる金融機関は証券、銀行、または生・損保と選択肢がたくさんあるので、選ぶ面白さもあります。たくさんありすぎて選ぶのに困ったときは、ネットで「iDeCo 比較」などと入力すると、いくつか比較サイトが出てきます。1社1社を個人で調べるのは大変ですからネットを活用してみると効率的です。

iDeCoは1人1口座しか利用できません。そして、10年、20年と長くつきあっていくものですから、各金融機関の特徴を比較して、自分が納得できる金融機関を見つけてほしいですね。

iDeCoを運用するとき、「資産の目減りがイヤなので、元本変動のある投資信託ではなく、元本確保型の定期預金や保険を選びたい」と考える人が意外といるようですが……。

山崎さん

口座開設していない人ほど確定拠出年金では投資をしなければならないと思い込んでいる人がいます。もちろん投資をしたくないのであれば、iDeCoで用意されている商品の中には定期預金など元本確保型の商品もありますので、全額を定期預金で積み立てるという選択肢もあります。ただし、長い目でみれば、利回りの低い定期預金などではせっかく収益に対して非課税となるiDeCoのメリットをほとんど得られません。また、老後資金を増やしていきたいのなら、元本変動のリスクがあっても、運用利回りを期待できる投資信託の選択は外せないでしょう。

また、税制優遇以外にもiDeCoで投資信託を運用するメリットがあるんです。iDeCoで用意されている投資信託は、一般的に証券会社や銀行などの販売会社で購入するより条件が有利になっている場合が多いのです。まず、販売時手数料が無料(ノーロード)となっているものが主流であること。さらに運用管理費用(信託報酬)という投資信託を運用している間に発生する費用に関して、全く同じ運用をする商品であっても、販売会社で普通に購入するより割安に設定されていることがあります。その場合、多くは商品名に「DC専用」、「確定拠出年金専用」などの名称が付いていますので注目してください。

小さい差かもしれませんが、長期で運用するとなると、コストは大きく影響してきます。投資信託を購入するのであれば、iDeCoを利用した方がお得だと思います。

勤務先が導入している企業型DCについて、何か気をつけるべきことはありますか?

山崎さん

企業によっては、入社時に企業型DCへ加入するかどうかを選べるところがあります。お勤めの企業に企業型DCがあるのであれば加入した方がよいです。もし加入しない選択をした場合、掛金が給与や賞与に上乗せされるため一見すると得をしたように見えますが、上乗せされた分に対しては税金や社会保険料がかかります。それを考えると、企業型DCへ加入したほうが老後の資産形成にとっては有利なはずです。

また、企業型DCには「マッチング拠出」というものがあります。企業が出してくれる掛金とは別に、自分でも企業型DCに掛金を出すことができる制度です。その際、掛金は全額所得控除され、iDeCoと同様の税の優遇を受けられます。勤務先にマッチング拠出が導入されているのであれば、掛金の拠出限度額いっぱいまで利用することをおすすめします。

まとめ

山崎さん

最後に繰り返しになりますが、確定拠出年金は老後資金を効率的に作るためには最適の制度といえます。すでに企業型DCに加入している人はこの機会に一度、現在の資産・運用状況をぜひ確認してください。それ以外の方であればiDeCoを活用して「未来の自分への仕送り」のために運用を始めてみてはいかがでしょうか。