最初に運営管理機関(金融機関)を選ぶ

- iDeCoでは、自分が気に入った金融機関を選ぶことができる

- 「商品ラインナップ」「サポートサービス」「手数料」は金融機関によって異なる

税制上のメリットを受けながら老後資金を作れる「iDeCo」。「早速始めたい!」という人もいると思いますが、まずはiDeCoに加入する手続きを行う必要があります。

iDeCoでは、「運営管理機関」という、iDeCoを運営する金融機関を自分で選び加入します。ただ、運営管理機関とひと口に言っても、銀行や証券会社、保険会社などその数は200社以上。しかも、iDeCoは1人1口座しか開設できませんので、数ある金融機関の中から1つを選ばなければなりません。

では、金融機関ごとに取り扱いが異なる点に注目してみましょう。

1つ目が「商品ラインナップ」です。金融機関では、定期預金や保険といった「元本確保型」と、投資信託の「元本変動型」の商品を用意しています。金融機関ごとにこの商品の数や種類に違いがあります。加入してから欲しい商品がないなんてことにならないよう商品のラインナップはしっかり確認しておきましょう。

2つ目が「サポートサービス」です。iDeCoに加入した後は、通常金融機関のウェブサイトの取引画面を通じて、資産状況の確認や運用の指示、情報収集などを行います。ウェブサイトが見やすいか、使いやすいかは金融機関選びのポイントになるでしょう。さらに、いざという時に頼りになる、金融機関のコールセンターもチェックしておきたいところです。コールセンターがつながりやすいか、平日の夜や土日でも受け付けてくれるのか、確認しておきましょう。

3つ目が口座管理にかかる「手数料」です。iDeCo専用の口座を開設する時に最低でも2,829円、運用が始まると「月払い」の場合最低でも毎月171円(年額2,052円)の手数料がかかってきます。金融機関によってこの手数料の額が異なります。

iDeCoは長期運用がベースになりますから、金融機関との付き合いも必然的に長いものになります。コストやサポートを比較して、ぜひ自分が納得できる金融機関を選ぶようにしましょう。

iDeCo専用口座の開設手続きを完了させよう

- 金融機関から申込書類を取り寄せて、書類に必要事項を記入して返送する

- 会社員、公務員の場合は、勤務先による書類記入が必要に

- 国民年金基金連合会の加入資格の審査が通った後、はれて口座開設完了

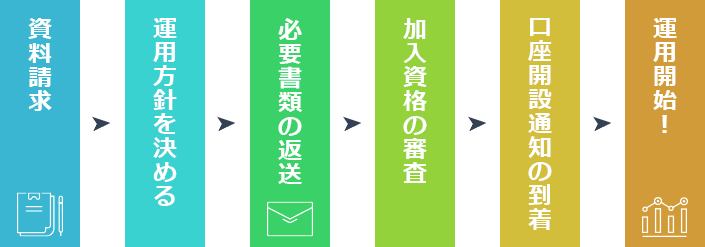

商品ラインナップやサポートサービス、手数料の点で自分が納得できる金融機関を選んだら、iDeCoに加入する手続きに入りましょう。

まず金融機関にウェブサイトや電話、窓口で資料請求をします。すると、申込書類一式が送られてきます。その申込書類の中に、「個人型年金加入申出書」という書類がありますので、その書類に必要事項を記入・押印します。毎月拠出できる掛金の額はこの書類に記入します。

一般的にはこの段階で、どの商品にどのくらいの配分の割合で掛金を出すかを決める「配分指定書」という書類に記入します(なかには口座開設完了後に金融機関のウェブサイトの取引画面で、商品ごとの掛金の配分を指定する場合もあります)。

会社員や公務員がiDeCoに加入する場合は、「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」という書類を勤務先に渡し、必要事項を記入してもらう必要があります。

これら書類がそろったら、本人確認書類(運転免許証、健康保険証のコピーなど)を添付して返送します。

その後、iDeCoを統括する国民年金基金連合会で加入資格の審査が行われます。この審査が通れば、口座開設のお知らせやiDeCoの取引画面のユーザーID・パスワードを通知する書類などが金融機関から届きます。これで口座開設の手続きは完了です。

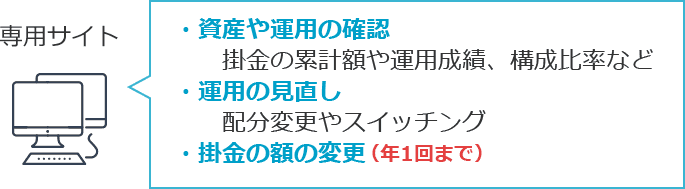

取引画面にログインすれば、iDeCoの運用状況の確認や見直しができる

- 口座開設後、取引画面からログインして、画面内容を確認できる

- 資産・商品を見直したい時は、掛金の配分変更やスイッチング(預け替え)を

- 掛金の額の変更は年に1度だけなので注意

口座が開設すれば、いよいよiDeCoの運用がスタートです。

通知されたユーザーIDとパスワードを入力して取引画面にログインすると、積み立てた掛金の累計額や全資産の時価評価額、評価損益、商品別の運用成績などが見られます。

もし「いま保有している資産や商品を見直したい」という場合は、取引画面を通じて「配分変更」や「スイッチング」を行うことができます。配分変更とは、どの商品をどのくらいの割合で買い付けるか、毎月の掛金の配分を変更するというもの。一方、スイッチングとは、「預け替え」ともいい、積み立てた資産を売却して、新しい商品を購入するという方法です。

また、毎月の掛金の額も変更できますが、4月~翌年3月までの間の年1回までという制限がありますので注意が必要です。

iDeCoは長期で運用するものですから、取引画面を頻繁にチェックして一喜一憂するものではありません。ですが、資産や運用の状況は適度な頻度でチェックして、必要に応じて見直しを行うのがよいでしょう。

転職・離職する場合は、iDeCoの年金資産を持ち運びできる

- 企業型DC(企業型確定拠出年金)を導入している企業に転職した場合は、iDeCoから企業型DCの加入者に変更する

- 企業型DCのない企業に転職した場合や、自営業者、公務員、専業主婦(夫)になった場合は、引き続きiDeCoの加入者のまま利用できる

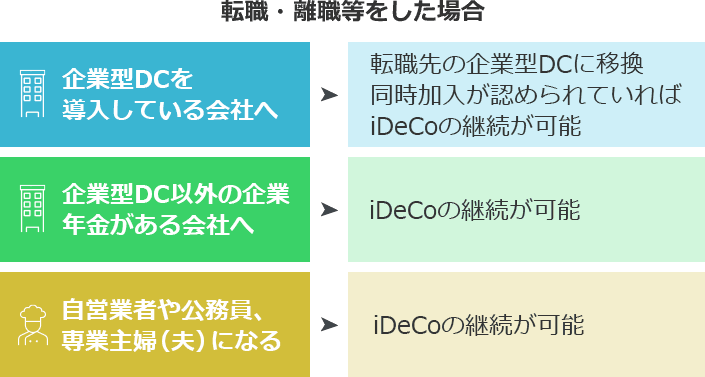

確定拠出年金には、転職・離職等をした場合でも、自身が持っている年金資産を持ち運び(ポータビリティ)ができるというメリットがあります。ただし、ケースによってその持ち運び方は異なり、原則として持ち運ぶための「移換」の手続きが必要になります。

例えば、iDeCoの加入者が企業型DC(企業型確定拠出年金)を導入している企業に転職し、その加入資格を得た場合、企業型DCの加入者になります。新しい勤務先にiDeCoの加入者であることを伝えて、移換の手続きを行います。転職先の企業の規約で、iDeCoへの同時加入が認められている場合は、引き続きiDeCoに加入することもできます。

iDeCoの加入者が、新しく自営業者、公務員、専業主婦(夫)になった場合は、iDeCoの加入者として引き続き利用できます。また、転職先の企業に企業型DC以外の企業年金がある場合でも、iDeCoに引き続き加入できます。

ただし、それぞれのケースで掛金の上限が違うので、現在の掛金の額がその上限を超えている場合は掛金の額を引き下げる必要があります。